Legislação correlata - Resolução 24 de 19/10/2017

Legislação correlata - Resolução 2 de 03/03/2020

RESOLUÇÃO Nº 17, DE 07 DE OUTUBRO DE 2016.

Estabelece a Tarifa de Contingência para os serviços públicos de abastecimento de água do Distrito Federal, prestados pela Companhia de Saneamento Ambiental do Distrito Federal - CAESB, em virtude de situação crítica de escassez hídrica e dá outras providências.

O DIRETOR-PRESIDENTE DA AGÊNCIA REGULADORA DE ÁGUAS, ENERGIA E SANEAMENTO BÁSICO DO DISTRITO FEDERAL, Substituto, designado por meio da Portaria nº 151, de 01 de julho de 2016, no uso de suas atribuições legais, de acordo com deliberação da Diretoria, tendo em vista o disposto nos arts. 19, 23 e 46 da Lei nº 11.445, de 5 de janeiro de 2007, no art. 21 do Decreto nº 7.217, de 21 de junho de 2010, na Lei Distrital nº 4.285, de 26 de dezembro de 2008, no art. 1º da Lei Federal nº 9.433, de 8 de janeiro de 1997, na Resolução ADASA nº 13, de 15 de agosto de 2016, na Resolução nº 15, de 16 de setembro de 2016, o que consta do Processo nº 197.001.345/2016, e considerando:

que o Contrato de Concessão nº 001/2006-ADASA regula a exploração do serviço público de saneamento básico, serviço esse constituído pelo abastecimento de água e pelo esgotamento sanitário objeto da concessão da qual a CAESB é a prestadora do serviço para toda a área do Distrito Federal, consoante o que estabelece a Lei do Distrito Federal n° 2.954, de 22 de abril de 2002;

que a ADASA tem como missão institucional a regulação dos usos das águas com o intuito de promover a gestão sustentável dos recursos hídricos, nos termos do art. 2º da Lei Distrital nº 4.285/2008;

que compete à ADASA planejar e promover ações destinadas a prevenir ou minimizar os efeitos das secas e inundações, em articulação com os órgãos de defesa civil e com a Agência Nacional de Águas - ANA, nos termos do inciso VII do art. 8º da Lei Distrital nº 4.285/2008;

que é necessário que se estabeleçam parâmetros para definição de situação crítica de escassez hídrica e ações que serão desenvolvidas para a contenção de crise hídrica nos reservatórios do Distrito Federal, em conformidade com as respectivas competências;

os níveis verificados nos Reservatórios do Descoberto e de Santa Maria, bem como a situação crítica de escassez hídrica em toda a área do Distrito Federal;

que, em face da grave situação de escassez hídrica comprovada pelo baixo nível de armazenamento dos reservatórios que atendem ao Distrito Federal, as ações de incentivo à redução da demanda devem ser reforçadas, visando evitar o agravamento da situação, o que requer medidas adicionais para contenção da demanda; que aproximadamente 85% (oitenta e cinco por cento) dos usuários dos serviços de abastecimento de água no Distrito Federal também são atendidos pelos serviços de esgotamento sanitário;

e as contribuições recebidas na Audiência Pública nº 007/2016-ADASA, que foram devidamente analisadas pela Superintendência de Estudos Econômicos e Fiscalização Financeira - SEF/ADASA, RESOLVE:

Art. 1º Fica a Companhia de Saneamento Ambiental do Distrito Federal - CAESB autorizada a adotar a Tarifa de Contingência, para os serviços públicos de abastecimento de água aos usuários do Distrito Federal, conforme especificado nesta Resolução.

Art. 2º Para efeito desta Resolução consideram-se as seguintes definições:

I . Categoria: classificação da unidade usuária de acordo com a atividade nela exercida;

II . Categoria Residencial: unidade de uso exclusivamente residencial ou onde funcione templo religioso ou entidade declarada de utilidade pública pelo Governo do Distrito Federal, bem como construções de casa própria cujas obras sejam realizadas pelo proprietário;

III . Categoria Comercial: unidade em que é exercida atividade comercial, de prestação de serviços ou outras atividades não previstas nas demais categorias, ou que utiliza a água para irrigação;

IV . Categoria Industrial: unidade em que seja exercida atividade industrial;

V . Categoria Pública: unidade onde funcionem órgãos e entidades da Administração Direta e Indireta do Distrito Federal, dos Municípios e dos Estados, da União, organizações internacionais e representações diplomáticas;

VI . Classe: Subclassificação das unidades usuárias da categoria residencial, que podem ser Classe Normal ou Popular, conforme característica construtiva do imóvel e pontuação obtida a partir de tabela constante no Anexo II da Resolução ADASA nº 14, de 27 de outubro de 2011.

VII . Unidade de consumo: imóvel que disponha de instalações hidráulicas e sanitárias próprias ou parte deste imóvel, cujo número contado de acordo com regras constantes desta Resolução é utilizado no cálculo da fatura a ser cobrada de uma determinada unidade usuária;

VIII . Unidade usuária: unidade de consumo ou conjunto de unidades de consumo atendidas por meio de uma única ligação de água, ou a unidade de consumo dotada de hidrometração individualizada;

IX . Custos operacionais eficientes adicionais: custos adicionais aos previstos na Revisão Tarifária Periódica, que assegurem aos usuários que as tarifas pagas contemplem a eficiência na prestação do serviço, com o delineamento dos processos e atividades estritamente necessários;

X . Custos de capital: despesas com capital, que contemplam os investimentos prudentemente realizados pela concessionária, disponibilizados para a prestação do serviço regulado;

XI . Investimentos emergenciais: investimentos em ativos para a concessão da qual a CAESB é a prestadora dos serviços, que podem proporcionar apoio imediato à população atingida pela escassez hídrica;

XII . Investimentos estruturantes: investimentos em ativos para a concessão da qual a CAESB é a prestadora dos serviços, que podem dar mais segurança ao sistema de abastecimento de água, e que proporcionam redução de perdas e aumento da capacidade de oferta de água, para o curto, médio e longo prazo;

XIII . Perdas por devedores duvidosos: provisão contábil necessária para se estimar o percentual de devedores que deixarão de cumprir suas obrigações com a prestadora, ou seja, não pagarão a conta. Ajusta os créditos a receber aos valores mais próximos de sua efetiva realização;

XIV . Demonstrações Contábeis: informações e dados que apresentam a posição patrimonial e financeira das empresas ao fim de cada exercício, e tem como objetivo mostrar aos acionistas, ao governo e a todos os interessados os atos e fatos ocorridos naquele período;

XV . Plano de Contas Contábil: consiste em um conjunto de títulos, apresentados de forma coordenada e sistematizada, previamente definidos, nele traduzida a estrutura das contas a serem utilizadas de maneira uniforme para representar o estado patrimonial da entidade e suas variações, em um determinado período.

Art. 3º A unidade usuária cujo consumo mensal de água ultrapasse 10 m3 fica sujeita à Tarifa de Contingência.

§ 1º Estão sujeitos à tarifa de contingência todas as unidades usuárias, ressalvados os seguintes casos:

I . unidades usuárias de todas as categorias, com consumo igual ou inferior a 10 m3 (consumo mínimo);

II . unidades usuárias que prestam serviço de caráter essencial, como os hospitais, hemocentros, centros de diálise, prontos-socorros, casas de saúde e estabelecimentos de internação coletiva.

§ 2º As unidades usuárias classificadas na Categoria Residencial, Classe Popular, que apresentarem consumos acima de 10 m3, arcarão com percentuais da Tarifa de Contingência 50% (cinquenta por cento) inferiores aos das unidades usuárias classificadas na Categoria Residencial, Classe Normal.

§ 3º Quando for exercida mais de uma atividade na mesma unidade usuária, o percentual da tarifa de contingência a ser considerado deverá observar a categoria correspondente às tarifas de maior valor.

Art. 4º Cada unidade usuária terá seu faturamento processado normalmente, com as tarifas vigentes.

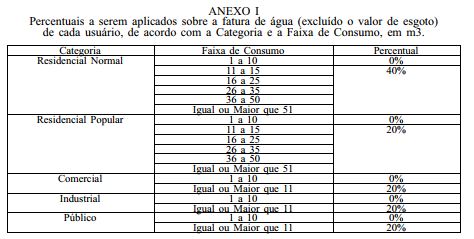

Art. 5º O mecanismo tarifário de contingência será a aplicação de um percentual adicional sobre a fatura correspondente ao serviço de abastecimento de água de cada unidade, de acordo com os percentuais dispostos no Anexo I desta Resolução, conforme a categoria da unidade usuária e considerando as tarifas vigentes.

Art. 6º Os procedimentos operacionais referentes à Tarifa de Contingência estão dispostos no Anexo II desta Resolução.

Art. 7º A Concessionária deverá:

I . prover atendimento específico às reclamações sobre a aplicação da Tarifa de Contingência;

II . promover campanhas e ações publicitárias, divulgando medidas de economia no uso da água, conscientizando o usuário quanto à necessidade de colaborar para a mitigação dos efeitos da crise hídrica;

III . discriminar, separadamente, nas faturas emitidas os valores faturados devido à tarifa de contingência;

IV . manter registro contábil específico das receitas oriundas da aplicação das tarifas de contingência e demais operações relacionadas;

V . registrar os custos operacionais adicionais devido à situação de escassez hídrica em contas contábeis específicas, ou em controle paralelo;

VI . registrar, de forma destacada no controle patrimonial, as obras realizadas com recursos da tarifa de contingência, ou em controle paralelo;

VII . divulgar, bimestralmente, em seu sítio na rede mundial de computadores, as receitas oriundas desta tarifa e sua destinação, bem como a redução do consumo alcançada.

Art. 8º A tarifa de contingência entrará em vigor após o reservatório do Descoberto ou de Santa Maria atingir 25% (vinte e cinco por cento) ou menos do volume útil.

Parágrafo único. A tarifa de contingência surtirá seus efeitos enquanto vigente a declaração de situação crítica de escassez hídrica.

Art. 9º Os procedimentos regulatórios estabelecidos nesta Resolução estão amparados nas fundamentações apresentadas na Nota Técnica nº 032/2016-SEF/ADASA - "Tarifa de Contingência - Pós Audiência Pública", que se encontra disponível no endereço eletrônico www.adasa.df.gov.br.

ISRAEL PINHEIRO TORRES

Procedimentos operacionais referentes à Tarifa de Contingência Os valores adicionais arrecadados pela Concessionária com a aplicação da tarifa de contingência terão como objetivo cobrir custos operacionais eficientes adicionais, decorrentes da situação de escassez, e os custos de capital, também decorrentes dessa situação, seja para investimentos emergenciais ou estruturantes. A receita da tarifa de contingência líquida corresponde aos valores contabilizados na rubrica receitas da tarifa de contingência deduzidos os tributos incidentes sobre o faturamento (PASEP e COFINS).

Os recursos da tarifa de contingência correspondem à receita da tarifa de contingência líquida, deduzida do saldo de contas a receber líquido das perdas estimadas em crédito de liquidação duvidosa, praticado e divulgado pela prestadora em suas Demonstrações Contábeis, acrescida dos rendimentos produzidos pela aplicação financeira dos saldos disponíveis originários de sua cobrança.

O saldo da arrecadação da Tarifa de Contingência deverá ser transferido para uma conta bancária vinculada específica, sendo que, enquanto não tiverem seu uso autorizado pela ADASA, deverão ser mantidos em aplicação financeira.

Deverão ser criadas, no Plano de Contas Contábeis da prestadora, contas contábeis específicas para o registro da receita da tarifa de contingência, da receita financeira decorrente da aplicação do saldo dos recursos da tarifa de contingência e demais contas contábeis relacionadas.

A Concessionária deverá apresentar à ADASA, em um prazo de 30 (trinta) dias contados a partir da publicação desta Resolução, a alteração dos Planos de Contas Contábeis, com a criação de conta contábil específica para registro das receitas provenientes da tarifa de contingência, e demais operações relacionadas, bem como dos custos operacionais adicionais decorrentes da situação de escassez hídrica, observando as normas brasileiras de contabilidade.

A utilização dos recursos financeiros provenientes da tarifa de contingência dependerá de prévia autorização da ADASA, mediante o preenchimento de requisitos mínimos pela Concessionária, a serem estabelecidos em Resolução posterior.

Os ativos em operação a serviço da concessão, constituídos a partir dos recursos provenientes da tarifa de contingência, para os efeitos das revisões tarifárias, serão considerados como originários de recursos não onerosos (participação financeira do usuário).

Extinta a vigência da tarifa de contingência, os saldos contábeis das contas vinculadas a essas receitas, que não estejam comprometidos com custos operacionais eficientes adicionais ou investimentos programados e aprovados pela ADASA, poderão ser considerados no processo tarifário, para fins de modicidade tarifária.

Este texto não substitui o publicado no DODF nº 192, seção 1 de 10/10/2016 p. 24, col. 2