PORTARIA Nº 133, DE 14 DE MAIO DE 2004.

Altera a Portaria nº 785, de 28 de dezembro de 2003, que consolida a legislação que dispõe sobre a emissão por sistema eletrônico de processamento de dados dos documentos fiscais previstos no Convênio S/N, de 15 de dezembro de 1970 (1ª alteração).

O SECRETÁRIO DE ESTADO DE FAZENDA DO DISTRITO FEDERAL, no uso de suas atribuições e tendo em vista o disposto no art. 391 do Decreto nº 18.955, de 22 de dezembro de 1997 e nos Convênios ICMS 18/04, ICMS 19/04 e ICMS 20/04, resolve:

Art. 1º A Portaria nº 785, de 28 de dezembro de 2003, fica alterada como segue:

I - o art. 5º passa a vigorar com a seguinte redação:

“Art. 5º O estabelecimento que emitir, por sistema eletrônico de processamento de dados, pelo menos um dos documentos fiscais a que se refere o art. 1º, estará obrigado a manter, pelo prazo decadencial, arquivo magnético com registro fiscal dos documentos recebidos ou emitidos por qualquer meio, referente à totalidade das operações de entradas e de saídas e das aquisições e prestações realizadas no exercício de apuração:”;

II - o art. 7º e seus parágrafos passam a vigorar com a seguinte redação:

“Art. 7º O contribuinte estabelecido no Distrito Federal usuário de sistema eletrônico de processamento de dados deve transmitir via internet, até o décimo quinto dia de cada mês, arquivo magnético com registro fiscal de todas as operações, internas e interestaduais, efetuadas no mês imediatamente anterior, ou entregar em qualquer agência de atendimento da Secretaria de Estado de Fazenda do Distrito Federal, contra a apresentação de recibo a ser gerado por validador fornecido pela Subsecretaria da Receita (Anexo II);

§ 1º Estão dispensadas da entrega do arquivo magnético a que se refere o caput deste artigo as empresas optantes do Simples Candango.

§ 2º O contribuinte estabelecido em outra unidade da Federação deve entregar à Secretaria de Estado de Fazenda do Distrito Federal, até o dia 15 (quinze) de cada mês, arquivo magnético informando as operações de saída realizadas no trimestre imediatamente anterior com contribuintes estabelecidos no Distrito Federal;

§ 3º O arquivo magnético a que se refere o § 2º será submetido a programa validador, a ser disponibilizado pela Subsecretaria da Receita.

§ 4º Não deverão constar dos arquivos mencionados neste artigo os Conhecimentos emitidos em função de redespacho ou subcontratação.

§ 5º Sempre que, informada uma operação em arquivo, por qualquer motivo a mercadoria não for entregue ao destinatário, far-se-á geração de arquivo esclarecendo o fato, com o código de finalidade “5” (item 09.1.3 do Manual de Orientação), que será remetido juntamente com o relativo ao mês em que se verificar a ocorrência.”;

III - o art. 9º fica alterado como se segue:

“Art. 9º Na hipótese de emissão por sistema eletrônico de processamento de dados de Conhecimento de Transporte Rodoviário de Cargas, Conhecimento de Transporte Aquaviário de Cargas e Conhecimento Aéreo, fica dispensada a via adicional para controle do Fisco de destino, prevista no Convênio SINIEF 06/89, de 21 de fevereiro de 1989.”;

IV - o inciso IV do art. 13 fica alterado para a redação seguinte:

IV - conter o nome, o endereço e os números de inscrição no CF/DF e no CNPJ, do impressor do formulário, a data e a quantidade da impressão, os números de ordem do primeiro e do último formulário impressos, o número da Autorização para Impressão de Documentos Fiscais - AIDF;”

V - o item 2 do Anexo III - Manual de Orientação - fica alterado da seguinte forma:

2.1 - o contribuinte de que trata o art. 1º está sujeito a prestar informações fiscais em meio magnético de acordo com as especificações indicadas neste manual, mantendo, pelo prazo decadencial, arquivo magnético com registros fiscais referentes à totalidade das operações de entradas e de saídas e das aquisições e prestações realizadas no exercício de apuração:

2.1.1 - por totais de documento fiscal e por item de mercadoria (classificação fiscal), quando se tratar de Nota Fiscal, modelos 1 e 1-A, Nota Fiscal do Produtor, modelo 4, e o cupom fiscal;

2.1.3 - por total diário, por equipamento, identificando cada situação tributária, quando se tratar de saída emitida por equipamento Emissor de Cupom Fiscal – ECF, documentada por:

b) Bilhete de Passagem Rodoviário, modelo 13;

c) Bilhete de Passagem Aquaviário, modelo 14;

d) Bilhete de Passagem e Nota de Bagagem, modelo 15;

e) Bilhete de Passagem Ferroviário, modelo 16;

f) Nota Fiscal de Venda a Consumidor, modelo 2;

2.1.4 - por total diário, por espécie de documento fiscal, quando se tratar de:

a) Autorização de Carregamento e Transporte, modelo 24;

b) Bilhete de Passagem Aquaviário, modelo 14;

c) Bilhete de Passagem e Nota de Bagagem, modelo 15;

d) Bilhete de Passagem Ferroviário, modelo 16;

e) Bilhete de Passagem Rodoviário, modelo 13;

f) Despacho de Transporte, modelo 17;

g) Manifesto de Carga, modelo 25;

h) Nota Fiscal de Venda a Consumidor, modelo 2;

i) Ordem de Coleta de Carga, modelo 20;

j) Resumo Movimento Diário, modelo 18;

2.2.3. O registro fiscal por item de mercadoria de que trata o subitem 2.1.1 fica dispensado quando o estabelecimento utilizar sistema eletrônico de processamento de dados somente para a escrituração de livro fiscal.”;

VI - os subitens 7.1.2, 7.1.10 e 7.1.13 do item 7 do Anexo III - Manual de Orientação - fica alterado da forma seguinte:

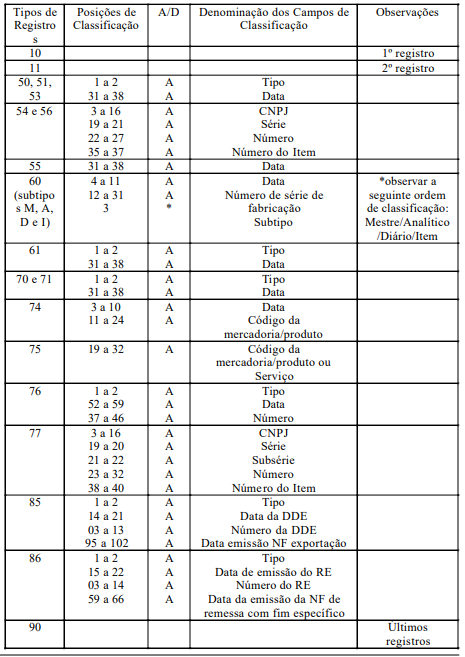

“7 - ESTRUTURA DO ARQUIVO MAGNÉTICO:

7.1.2 - Tipo 11 - Dados complementares do informante;

7.1.3 - Tipo 50 - Registro de total de Nota Fiscal modelos 1 e 1-A, Nota Fiscal de Produtor, modelo 4, Nota Fiscal/Conta de Energia, modelo 6, Nota Fiscal de Serviço de Comunicação, modelo 21, e Nota Fiscal de Serviço de Telecomunicações, modelo 22, destinado a especificar as informações de totalização do documento fiscal, relativamente ao ICMS. No caso de documentos com mais de uma alíquota de ICMS e/ou mais de um Código Fiscal de Operação - CFOP, deve ser gerado para cada combinação de ‘alíquota’ e ‘CFOP’ um registro tipo 50, com valores nos campos monetários (11, 12, 13, 14 e 15) correspondendo à soma dos itens que compõe o mesmo, de tal forma que as somas dos valores dos campos monetários dos diversos registros que representam uma mesma nota fiscal, corresponderão aos valores totais da mesma;

7.1.10 - Tipo 61 - Registro dos documentos fiscais descritos a seguir, quando não emitidos por equipamento emissor de cupom fiscal: Bilhete de Passagem Rodoviário, modelo 13, Bilhete de Passagem Aquaviário, modelo 14, Bilhete de Passagem e Nota de Bagagem, modelo 15, Bilhete de Passagem Ferroviário, modelo 16, Nota Fiscal de Venda a Consumidor, modelo 2;

7.1.13 – Tipo 74 - Registro de Inventário;”;

VII - o subitem 13.1.1.1 do item 13 do Anexo III - Manual de Orientação - fica alterado da forma seguinte:

“13.1.1.1. – Este registro é exigido, também, do contribuinte substituído, nas operações em que há destaque do imposto retido no documento fiscal, ou sujeito à antecipação tributária. Neste caso, nos campos 2, 3 e 5 serão informados os dados do contribuinte substituto/remetente da mercadoria/produto;”;

VIII - os dispositivos seguintes do Anexo III - Manual de Orientação - passam a vigorar com a redação a seguir indicada:

“8.1 - o arquivo deverá ser composto pelos seguintes conjuntos de registros, classificados na ordem abaixo:

“9.1.1 – Tabela para preenchimento do campo 10:

TABELA DE CÓDIGO DE IDENTIFICAÇÃO DA ESTRUTURA DO ARQUIVO MAGNÉTICO ENTREGUE

Código; Descrição do código de identificação da estrutura do arquivo;

1; Estrutura conforme Convênio ICMS 57/95, na versão estabelecida pelo Convênio ICMS 31/99 e com as alterações promovidas até o Convênio ICMS 30/02.;

2;Estrutura conforme Convênio ICMS 57/95, na versão estabelecida pelo Convênio ICMS 69/02 e com as alterações promovidas pelo Convênio ICMS 142/02. 3; Estrutura conforme Convênio ICMS 57/95, com as alterações promovidas pelo Convênio ICMS 76/03.

“13.1.8 - CAMPO 15 - Preencher o campo de acordo com a tabela abaixo: Situação; Conteúdo do Campo; Pagamento de substituição efetuada pelo destinatário, quando não efetuada ou efetuada a menor pelo substituto;

1; Antecipação tributária efetuada pelo destinatário apenas com complementação do diferencial de alíquota ;

2; Antecipação tributária com MVA (Margem de Valor Agregado), efetuada pelo destinatário sem encerrar a fase de tributação;

3; Antecipação tributária com MVA (Margem de Valor Agregado), efetuada pelo destinatário encerrando a fase de tributação;

4; Substituição tributária interna motivada por regime especial de tributação;

5; Substituição Tributária informada pelo substituto ou pelo substituído que não incorra em nenhuma das situações anteriores; Branco

e) o campo 13 do subitem 16.5 – Registro Tipo 60 – Item (60I):

IX - ficam acrescentados o código e os subitens a seguir indicados ao Anexo III - Manual de Orientação - com a seguinte redação:

“a) o código 26 à TABELA DE MODELOS DE DOCUMENTOS FISCAIS do subitem 3.3.1:

“16.5.1.10 - Quanto se tratar de cancelamento de item o registro deve ser completo indicando no campo 12 a expressão “CANC”;”;

“16.5.1.11 - Quanto se tratar de cancelamento de Cupom Fiscal todos os registros devem ser reapresentados, com o campo 12 indicando a expressão “CANC”. ”;

“Conhecimento de Transporte Multimodal de Cargas”;

“Conhecimento de Transporte Multimodal de Cargas”;

X - ficam acrescentados os itens 20C e 20D ao Anexo III - Manual de Orientação - com a seguinte redação:

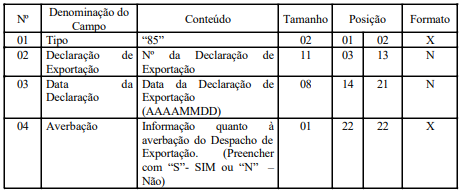

“20C - REGISTRO TIPO 85 – Informações de Exportações

20C.1.1 - Este registro se destina a informar dados relativos à exportação, obrigatório para as Empresas Comerciais Exportadoras e “Trading Companies”;

20C.1.2 - Deverá ser gerado um registro 85 para cada Declaração de Exportação averbada;

20C.1.3 - Caso haja mais de uma nota fiscal vinculada a uma mesma Declaração de Exportação, deverão ser gerados tantos registros quantos documentos fiscais existirem;

20C.1.4 - Deverá ser gerado um registro 85 para cada Registro de Exportação vinculado a uma mesma Declaração de Exportação;

20C.1.5 - A obrigatoriedade de informar esse registro não dispensa a obrigatoriedade de informar os registros tipo 50, 54 e 75 relativos aos documentos fiscais de exportação;

20C.1.6 - CAMPO 09: Preencher conforme tabela de “Tipo de documento de carga” do SISCOMEX:

CÓDIGO; DENOMINAÇÃO; 01; AWB; 02; MAWB; 03; HAWB; 04; COMAT; 06; R. EXPRESSAS; 07; ETIQ. REXPRESSAS; 08; HR. EXPRESSAS; 09; AV7; 10; BL; 11; MBL 12; HBL; 13; CRT; 14; DSIC; 16; COMAT BL; 17; RWB; 18; HRWB; 19; TIF/DTA; 20; CP2; 91; NÂO IATA; 92; MNAO IATA; 93; HNAO IATA; 99; OUTROS;

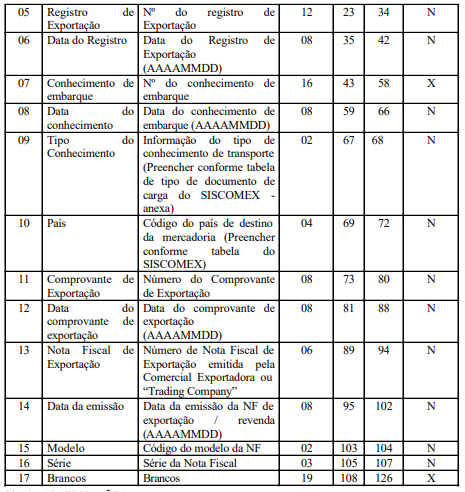

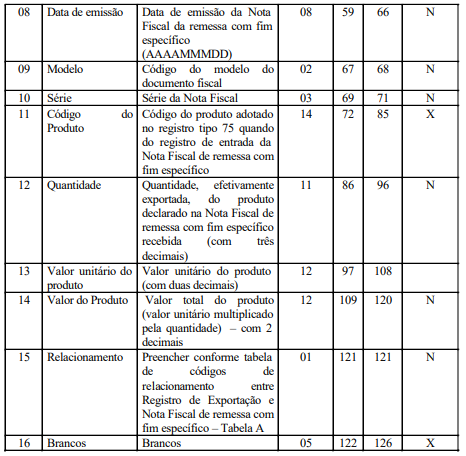

20D - REGISTRO TIPO 86 – Informações Complementares de Exportações

20D.1.1 - Este registro se destina a informar dados relativos à exportação, obrigatório para as Empresas Comerciais Exportadoras e “Trading Companies”;

20D.1.2 - Deverá ser gerado um registro “86” para cada Nota Fiscal de remessa com fim específico de exportação relacionada com o registro de exportação em questão;

20D.1.3 - Deverá ser gerado um registro “86” para cada registro de exportação emitido, mesmo que isso implique em repetição de informações sobre a Nota Fiscal emitida com fim específico;

20D.1.4 - CAMPO 15 – Preencher o campo conforme códigos contidos na tabela abaixo: Código de Relacionamento entre Registro de Exportação e Nota Fiscal de remessa com fim específico:

CÓDIGO; DESCRIÇÃO; 0 (zero); Código destinado a especificar a existência de relacionamento de um Registro de Exportação com uma NF de remessa com fim específico (1:1). ;1; Código destinado a especificar a existência de relacionamento de um Registro de Exportação com mais de uma NF de remessa com fim específico (1:N). 2; Código destinado a especificar a existência de relacionamento de mais de um Registro de Exportação com somente uma NF de remessa com fim específico (N:1).

20D.1.5 - A obrigatoriedade de informar esse registro não dispensa a obrigatoriedade de informar os registros tipo 50, 54 e 75 relativos aos documentos fiscais recebidos com o fim específico de exportação.”;

XI - ficam revogados os subitens “16.4.1.1”, “16.5.1.1”, “16.6.1.1” e “19A.1.1” e o item “17A” renumerando-se os seguintes.

Art. 2º Esta Portaria entra em vigor na data de sua publicação, produzindo efeitos em relação à apresentação ao fisco dos arquivos magnéticos gerados na forma estabelecida nos incisos VIII-b e IX do art. 1º a partir dos fatos geradores de 1º de julho de 2004 e em relação ao inciso X do art 1º, a partir dos fatos geradores de 1º de janeiro de 2005.

Art. 3º Revogam-se as disposições em contrário.

Este texto não substitui o publicado no DODF nº 114, seção 1 de 17/06/2004 p. 13, col. 1