DECRETO Nº 30.519, DE 02 DE JULHO DE 2009.

Altera o Decreto nº 28.445, de 20 de novembro de 2007, que consolida a legislação que institui e regulamenta o Imposto sobre a Propriedade Predial e Territorial Urbana - IPTU. (3ª alteração)

O VICE-GOVERNADOR NO EXERCÍCIO DO CARGO DE GOVERNADOR DO DISTRITO FEDERAL, no uso das atribuições que lhe confere o artigo 92 combinado com o artigo 100, inciso VII, ambos da Lei Orgânica do Distrito Federal e tendo em vista o disposto nos artigos 5º e 6º da Lei nº 4.072, de 27 de dezembro de 2007, e nos artigos 6º e 7º da Lei nº 4.289, de 26 de dezembro de 2008, DECRETA:

Art. 1º O Decreto nº 28.445, de 20 de novembro de 2007, fica alterado como segue:

I - fica acrescido o § 4º ao art. 4º com a seguinte redação:

“Art. 4º.........................

....................................

§ 4º O possuidor direto é o responsável no caso especificado no art. 12- A. (AC)”

II - fica acrescido o art. 12-A com a seguinte redação:

“Art. 12-A O imóvel ou a fração do imóvel cujo proprietário ou possuidor seja beneficiário de imunidade ou isenção do IPTU estará sujeito à inscrição autônoma no Cadastro Imobiliário Fiscal quando nele houver atividade econômica, desde que não explorada diretamente pelos beneficiários da imunidade ou isenção, sendo o seu possuidor direto o responsável pelo referido imposto.

§ 1º O proprietário do imóvel, o titular do seu domínio útil ou o seu possuidor a qualquer título deverá declarar a fração da área ocupada pelo estabelecimento onde ocorra exploração de atividade mencionada no caput e prestar as demais informações requeridas pela Subsecretaria da Receita, sendo irrelevante a relação jurídica existente entre as pessoas citadas no início deste parágrafo e o possuidor direto do imóvel ou de sua fração.

§ 2º Na hipótese de inexistência da declaração mencionada no parágrafo anterior, a Subsecretaria da Receita deverá incluir de ofício em seu cadastro o imóvel a que se refere o caput. (AC)”

III - fica acrescido o § 11 ao art. 15 com a seguinte redação: “

Art.15 ..........................

.....................................

§ 11. Aos imóveis edificados de natureza residencial que sejam utilizados como residência e, simultaneamente, para atividade econômica, aplicam-se as seguintes alíquotas:

I – se a atividade econômica for sujeita exclusivamente ao Imposto Sobre Serviços de Qualquer Natureza – ISS: 0,30% (trinta centésimos por cento);

II – se houver atividade econômica sujeita ao Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS:

a) 0,30% (trinta centésimos por cento), relativamente à área utilizada como residência;

b) 1% (um por cento), relativamente à área utilizada para atividade econômica.

III - as áreas a que se refere o inciso II, a e b, são aquelas constantes do Cadastro Imobiliário do Distrito Federal em 31 de dezembro de 2008.

IV - o disposto no inciso anterior não se aplica:

a) aos imóveis edificados coletivos;

b) aos imóveis edificados não coletivos cujos proprietários deixem de informar a área ocupada na atividade econômica, na forma de ato a ser editado pela Secretaria de Fazenda. (AC)”

IV - o art. 22 passa a vigorar com as seguintes alterações: “

Art. 22 A isenção, uma vez reconhecida pela Secretaria de Estado de Fazenda, surtirá efeitos enquanto prevalecerem as razões que a fundamentaram.(NR)

§ 1º Reconhecida a isenção, ficam os beneficiários obrigados a comunicar à Secretaria de Estado de Fazenda qualquer alteração nos requisitos de concessão do benefício, no prazo de 30 (trinta) dias, a contar da data em que ocorrer a alteração. (NR)

.........................................................

§ 3º A isenção, quando não concedida em caráter geral, será reconhecida, em cada caso, por despacho da autoridade competente da Secretaria de Estado de Fazenda, em requerimento no qual o interessado faça prova do preenchimento das condições e do cumprimento dos requisitos previstos neste Regulamento. (AC)”

V - o caderno I do Anexo único passa a vigorar com as seguintes alterações:

“ANEXO ÚNICO AO DECRETO Nº 28.445, DE 20 DE NOVEMBRO DE 2007.

CADERNO I

REDUÇÃO DE BASE DE CÁLCULO

(BENEFÍCIO A QUE SE REFERE O ART. 14 DESTE REGULAMENTO)

VI - O caderno II do Anexo único passa a vigorar com as seguintes alterações:

“ANEXO ÚNICO AO DECRETO Nº 28.445, DE 20 DE NOVEMBRO DE 2007.

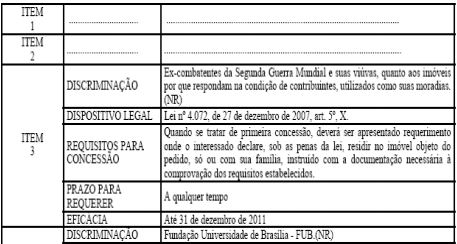

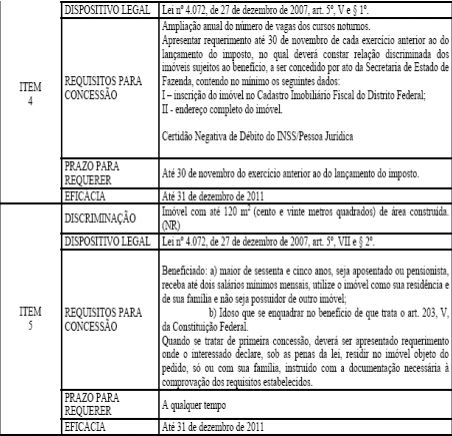

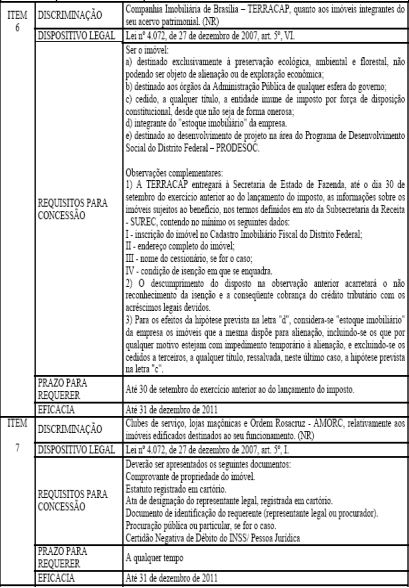

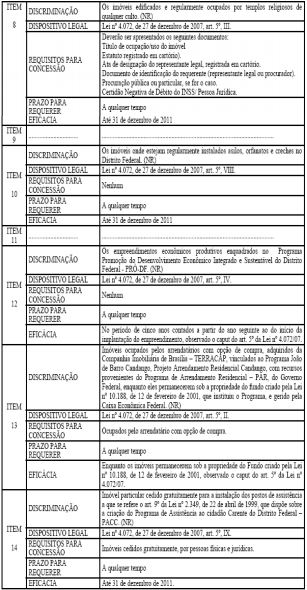

CADERNO II

ISENÇÕES

(BENEFÍCIO A QUE SE REFERE O ART. 21 DESTE REGULAMENTO)

Art. 2º. As alterações promovidas pelo inciso IV do art. 1º deste Decreto aplicam-se aos processos em curso de reconhecimento de isenção do Imposto sobre a Propriedade Predial e Territorial Urbana - IPTU.

Art. 3º. Este Decreto entra em vigor na data de sua publicação.

Brasília, 02 de julho de 2009.

121º da República e 50º de Brasília

PAULO OCTÁVIO ALVES PEREIRA

Este texto não substitui o publicado no DODF nº 127, seção 1 de 03/07/2009 p. 24, col. 1