NOTA TÉCNICA nº 04/2018 - Secretaria Executiva da Governança-DF(*)

Considerando a competência da Câmara de Governança Orçamentária, Financeira e Corporativa do Distrito Federal - GOVERNANÇA-DF para criar condições para garantir o equilíbrio orçamentário e financeiro no âmbito do Poder Executivo do Distrito Federal, e as regras fiscal que tratam do equilíbrio das contas públicas, especialmente em final de mandato, elabora-se a presente nota que aborda a situação fiscal do Governo do Distrito Federal de 2015 a 2018, com foco no cumprimento do art. 42 da Lei Complementar nº 101, de 5 de maio de 2000, Lei de Responsabilidade Fiscal - LRF, em complemento à Nota Técnica nº 03/2018 da Secretaria Executiva da Governança - DF.

I. Situação Financeira em 2015

1. Inicialmente, cumpre discorrer acerca da situação financeira do Distrito Federal no início do mandato eletivo do Governador Rodrigo Rollemberg, conforme explanação a seguir:

2. Em seu primeiro ano de mandato (2015), o Governador entendeu como necessário tornar pública a grave situação financeira do Distrito Federal, decorrente da irresponsabilidade fiscal com que foram contraídas despesas no governo anterior, com a consequente elevação dos gastos públicos em patamar bastante superior ao suportado pelas receitas públicas.

3. A crítica situação financeira e orçamentária posta no orçamento de 2015 foi diretamente ocasionada pelo descontrole das contas públicas distritais praticado pelo governo anterior. Assim, em 1º de janeiro de 2015, o atual governo já assumiu o Distrito Federal acima do limite prudencial de despesa com pessoal da Lei Complementar nº 101, de 04 de maio de 2000, denominada Lei de Responsabilidade Fiscal (LRF). Contudo, foi constatado pelo Tribunal de Contas do Distrito Federal (TCDF) que o DF ainda no governo anterior já havia extrapolado o limite máximo de gastos com pessoal, conforme Relatório de Gestão Fiscal (RGF) do corpo técnico do referido Tribunal, relativo ao 1º quadrimestre de 2015 (Processo nº 15601/2015-e). Tal situação resultou dos efeitos da implantação dos aumentos remuneratórios concedidos a muitas carreiras nos oito últimos meses de 2014 e nos quatro primeiros meses de 2015.

4. A gravíssima condição do DF impediu o regular funcionamento da Administração Pública, em especial a prestação adequada de serviços essenciais de saúde, educação, transporte, segurança, limpeza pública, etc., bem como os investimentos necessários e urgentes às cidades, a seus habitantes e ao incremento da economia distrital.

5. O atual governo do Distrito Federal foi surpreendido com o caixa extremamente baixo e com o não pagamento das folhas de saúde e educação de dezembro de 2014, além do não pagamento do décimo terceiro salário devido em dezembro de 2014, de férias e horas extras dos servidores das áreas de saúde e educação. O governo foi, então, obrigado a destinar parte volumosa do orçamento de 2015 para arcar com despesas obrigatórias do exercício de 2014, deixadas pelo governo anterior sem o devido lastro orçamentário e financeiro, em clara violação ao artigo 42 da LRF.

6. As Secretarias de Estado de Fazenda e de Planejamento, por meio da Nota Informativa Conjunta nº 3/2015, de 02/12/2015, esclareceram que os problemas enfrentados pelo Distrito Federal se resumiam em uma dívida de cerca de 3 bilhões de reais, praticamente 100% sem lastro financeiro e 70% sem orçamento.

7. Cumpre ressaltar que buscou-se sanar os problemas com uma série de medidas duras, mas absolutamente necessárias: reprogramações orçamentárias, redução de despesas, remanejamentos entre despesas e entre unidades, medidas legislativas de aumento de arrecadação, adiamento da implementação de aumentos remuneratórios concedidos em 2013 e 2014, dentre outras. Tais ações possibilitaram o pagamento dos salários dos servidores e terceirizados, assim como o adimplemento de despesas correntes inadiáveis e a manutenção da máquina pública.

8. Ademais, a crise econômica recente foi uma das mais longas e de maior impacto na economia brasileira. Relatório da Fundação Getúlio Vargas e do Comitê de Datação de Ciclos Econômicos considera como período recessivo do segundo trimestre de 2014 ao quarto trimestre de 2016. A estimativa do CODACE/FGV é de uma queda no PIB de 8,6%, entre o início da reversão do ciclo econômico (chamado de pico) e o momento mais agudo da crise (chamado de vale). Em termos comparativos, desde 1980, apenas a crise da dívida externa de 1981 teria uma magnitude comparável a recente recessão da economia brasileira. Naquela época, a queda na atividade econômica entre o pico e o vale representou 8,5%. Em termos de duração, a crise recente de 2014- 2016 também foi a com mais trimestres seguidos de recessão, 11 trimestres, comparável apenas com a crise de 1989 a 1992, no período de hiperinflação e Plano Collor I e II. A reversão tão importante das atividades econômicas em nível nacional, certamente, teve efeito significativo na economia do DF.

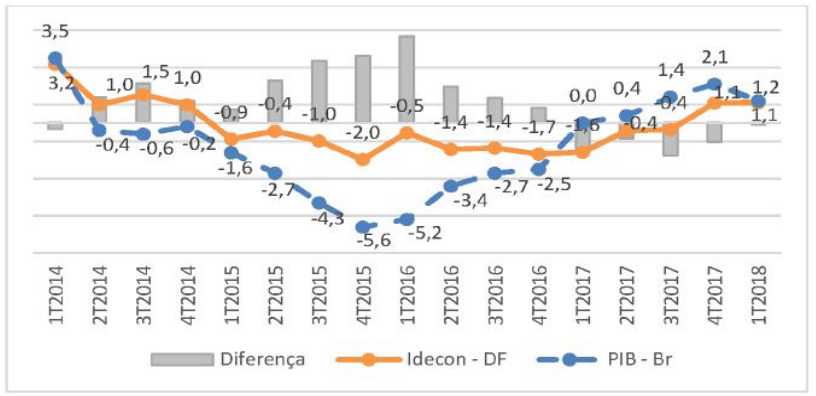

9. A comparação entre o desempenho da atividade no Brasil e no Distrito Federal revela que, embora a recessão tenha ocorrido antes e de forma mais profunda em nível nacional, a economia regional também sofreu efeitos pronunciados. Em particular, a recuperação da economia local tem sido mais gradual nos últimos quatro trimestres. Deve-se observar que o Distrito Federal também apresenta valores negativos com a estimativa feita pela Codeplan no IDECON/DF, por 11 trimestres seguidos, ou seja, a partir do primeiro trimestre de 2015 a economia do DF apresentou retração e somente a partir do quarto trimestre de 2017 a economia passa a apresentar crescimento das atividades.

Idecon/DF e PIB/Brasil - variação real do volume. Trimestre contra mesmo trimestre do ano anterior (%)

Elaboração: GECON/DIEPS/CODEPLAN com dados do IBGE e Dieese. Outro indicador, que possui uma forte correlação com o consumo das famílias, é a pesquisa mensal de Comércio do IBGE. Para se ter uma dimensão da queda desse indicador no DF, há uma clara reversão da tendência com a crise recente. Se consideramos apenas a variação no índice, há uma queda de quase 25 pontos percentuais entre o início de 2015 e a metade do ano de 2016, período mais agudo na crise no comércio varejista ampliado.

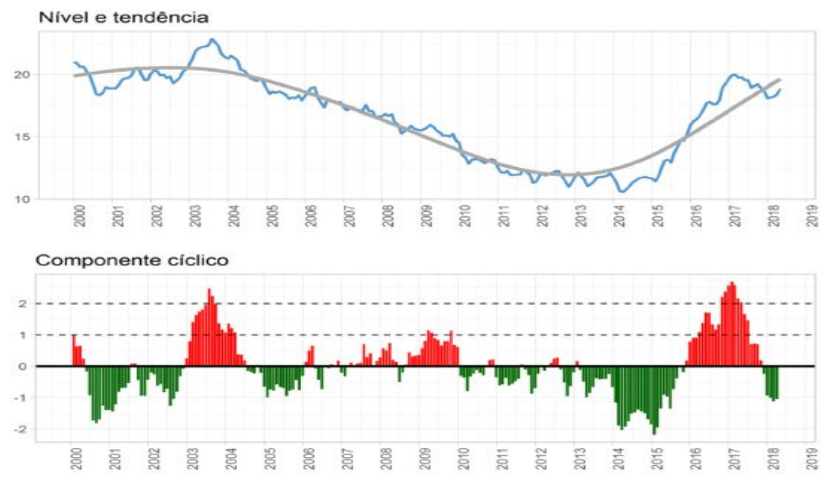

10. Certamente parte do impacto no consumo das famílias, tendo como proxy a PMC, foi a retração no mercado de trabalho. O impacto sobre o mercado de trabalho foi bastante severo. Mais especificamente, a taxa de desocupação ficou cerca de 1.1% acima de sua tendência no período entre dezembro de 2015 e novembro de 2017, em termos medianos. O maior desvio registrado ocorreu em fevereiro de 2017, quando o hiato foi de 2.68% - o que representa uma taxa de desocupação cerca de 15% acima da tendência. Importante notar também que o impacto da crise é diferenciado no território do Distrito Federal. A PED/DF desagrega o nível de desemprego por grupos de região administrativa no DF, segundo a renda domiciliar. O impacto da crise é muito maior entre os grupos de renda mais baixos, o nível da taxa de desemprego chegou nessas regiões a quase 30% ao mês, enquanto nas regiões centrais o desemprego não atingiu 9%.

Taxa de desocupação (%) - com ajuste sazonal.

Elaboração: GECON/DIEPS/CODEPLAN com dados da PED. Tendência e ciclo obtidos através do filtro Hodrick-Prescott. Ajuste sazonal realizados através do método X13-Arima.

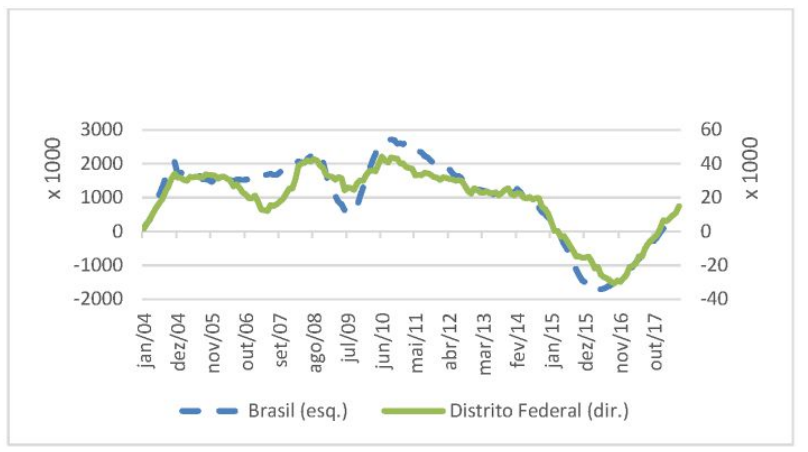

11. A forte deterioração no mercado de trabalho também pode ser observada através dos dados do Cadastro Geral de Empregados e Desempregados (CAGED/MTE), o qual considera o saldo líquido entre admitidos e demitidos no mercado formal. Na fase mais aguda do período recente, todavia, o mercado de trabalho formal do Distrito Federal encolheu em cerca de 30.000 postos de trabalhos formais no acumulado em doze meses. Embora em processo de recuperação, o ritmo de geração de novos postos ainda não retornou ao nível verificado antes da crise (Figura 3).

Geração líquida de empregos formais

Elaboração: GECON/DIEPS/CODEPLAN com dados do CAGED/MTE. O saldo para o Brasil considera a soma dos saldos dentro e fora do prazo de todas as unidades federativas exceto o Distrito Federal.

12. Finalmente, outro indicador que aponta para a magnitude da crise na economia local, é a massa salarial, total de rendimentos das famílias. Este foi afetado tanto pela queda de rendimentos dos ocupados no período de crise, como pelo aumento do desemprego. A diferença entre o pico da massa salarial em janeiro de 2015 e o vale em dezembro de 2016 foi de 14,7 pontos percentuais. Ou seja, a redução no total da soma de rendimentos entre os ocupados ficou perto de 15 pontos percentuais; valor, em termos reais da massa salarial em dezembro de 2016, equivalente à de maio de 2012. Todos esses indicadores mostram que a economia local sofreu bastante com a crise econômica e com efeitos diretos sobre a arrecadação e a necessidade de o governo local lidar com crescentes demandas sociais para atenuar os efeitos mais danosos da crise, como aumento do desemprego, queda do consumo das famílias e no rendimento real dos ocupados.

II. Do objeto jurídico tutelado pelo art. 42 da LRF

13. No caso em análise, verifica-se que a situação de desequilíbrio fiscal, decorrente da assunção de despesas sem lastro financeiro e/ou orçamentário em 2014, transcendeu o último exercício de mandato, impactando direta e negativamente nas contas do atual Governo, situação vedada pelo art. 42 da LRF. In verbis:

Art. 42. É vedado ao titular de Poder ou órgão referido no art. 20, nos últimos dois quadrimestres do seu mandato, contrair obrigação de despesa que não possa ser cumprida integralmente dentro dele, ou que tenha parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa para este efeito.

Parágrafo único. Na determinação da disponibilidade de caixa serão considerados os encargos e despesas compromissadas a pagar até o final do exercício. (Grifei)

14. Verificou-se, nesse momento, a ofensa ao bem jurídico tutelado pelo art. 42 da LC nº 101/2000, uma vez que as obrigações assumidas na gestão anterior, sem suficiente contrapartida financeira para o pagamento, repercutiram no sacrifício de políticas planejadas pelo Governo que se iniciava.

15. Durante a gestão do atual Governo do Distrito Federal, foi despendido enorme esforço para se restabelecer o equilíbrio econômico-financeiro das contas públicas, obtendo grande melhoria em relação à situação financeira e econômica recebida no início de 2015, com o intento de se realizar uma gestão fiscal responsável.

16. Entretanto, por maior que seja o esforço empreendido para equilibrar as contas públicas, é sabido que a realidade econômica enfrentada pelo país, especialmente em 2016, impactou na arrecadação de receitas, repercutindo na continuidade do saldo deficitário decorrente da oneração dos orçamentos seguintes pelas despesas de exercícios anteriores de 2014.

17. Nesse ponto, cumpre ressaltar que a aplicação literal do art. 42 da LC nº 101/2000 é cabível para a análise de condição regular da gestão. Ou seja, quando o mandante anterior deixa as finanças públicas equilibradas no final do seu mandato. Todavia, quando há as contas públicas encontram-se desequilibradas, esse desequilíbrio pode prejudicar não apenas o exercício seguinte, mas todo novo mandato. Em outros termos, dependendo o desequilíbrio herdado pode ser inviável, a depender do cenário econômico, fazer todo o ajuste fiscal necessário para voltar ao equilíbrio das contas pública em apenas um mandato.

18. No caso dos autos, para melhor aplicação do art. 42 da LRF, há que se considerar nesse exercício, a situação das finanças do Distrito Federal recebida no último ano de mandato do Governo anterior, a fim de que a interpretação literal da norma jurídica, apesar de todo o esforço fiscal implementado, não leve ao reconhecimento de prática da conduta vedada no art. 42 da LRF 101/2000.

19. Pois, caso não seja considerado o montante do desequilíbrio herdado, apenas restaria ao atual Governo a decisão de interromper a prestação de serviços públicos, com vistas a atender às disposições do art. 42 da LC nº 101/2000. Entretanto, essa decisão não guarda razoabilidade entre os meios que se deva empregar para o cumprimento da norma em referência e os sacrifícios que serão suportados pela comunidade, constituindo-se medida desproporcional e excessiva em relação ao benefício fiscal esperado.

20. Nesse sentido, encontra-se manifestação do Tribunal de Contas do Estado do Rio Grande do Sul, exarada no Parecer Prévio sobre as contas de 2014:

[...] considero o papel do Gestor Público na forma de administrar o Estado e, até que ponto, desde que gerido de forma idônea e responsável, pode ser este Agente Político, in casu, o Governador do Estado, conforme propalam e querem algumas pessoas, cobrado a adotar ações de governar da mesma maneira que se dirige uma empresa privada que, diante da crise econômica e financeira, suprime gastos, a fim de equilibrar suas contas. Nesse sentido, por exemplo, para ficar apenas em algumas situações que se apresentam, pode o Administrador Público do Estado, independente de seu viés político, sabedor da grave crise financeira, a qual é notória, decidir que para sanear as finanças públicas vai reduzir gastos na área da educação e saúde? O Governador do Estado, enquanto Gestor Público, não pode, ainda que tenha Poder Discricionário, pois é limitado constitucionalmente e legalmente, ordenar o não cumprimento daqueles gastos que são, por exemplo, decorrentes de obrigações vinculadas.

Pode sim, em ações muito limitadas, com o intuito de não comprometer o bom funcionamento dos serviços públicos, adotar as clássicas e bem aceitas medidas, mas que efetivamente não tem se mostrado capazes de reverter a situação de crise vivenciada pelo Estado, como a diminuição de cargos em comissão, contenção de gastos com diárias e as despesas ligadas à manutenção da máquina estatal.

Portanto, reitero que apreciar a conduta do Gestor Público do Estado, pela notória dimensão de problemas a serem solvidos (educação, saúde, segurança pública, entre outros), os quais decorrem de imperativos constitucionais, não pode redundar em uma mera análise de opinião contábil, envolvendo apenas resultados de números, já que tem que ser examinada pelo conjunto fático dos atos administrativos praticados e suas repercussões na solução das carências que afligem o bem comum da sociedade.

O sucesso do planejamento destinado ao equilíbrio das contas públicas, objetivando a redução da dívida, não depende apenas do desempenho estatal (incremento de receita e diminuição de despesas), posto que vinculado a causas externas, ou seja, elementos que independem do Governador do Estado, conforme os termos já expostos.

Esses componentes atingem qualquer governante responsável, idôneo, independente de sua tendência política, sendo uma "força maior", visto ter poder ou razão mais forte que a vontade de um Governador de Estado (...), pois ações do Governo Federal, a crise mundial, a política cambial, monetária e fiscal, afetam nosso setor produtivo e econômico, obstaculizando o cumprimento do equilíbrio das Finanças Públicas, estabelecidas pela Lei de Responsabilidade Fiscal, ou seja, a estabilidade financeira entre Receita e Despesa.

O principal objetivo da Lei Complementar nº 101/2000 é afastar o Gestor nefasto do Tesouro, aquele que procede de má-fé, que age de forma desonesta para lesar os cofres públicos, devendo diferenciar-se o Governante que assume obrigações financeiras decorrentes do múnus público assumido, para cumprir a satisfação do bem comum, com especial atenção às obrigações pertinentes às vinculações constitucionais.

Portanto, qualquer Governador probo e honesto, o que se faz presente no caso, fica limitado nas suas ações, pois forçado a atender com eficiência os serviços públicos, decorrentes de encargos absolutamente inadiáveis do Estado, como aqueles destinados ao regular funcionamento da máquina estatal, folha salarial, fornecimento de medicamentos, previdência, merenda e transporte escolar, saúde, segurança pública, entre outras obrigações de ordem imperativa. (Grifei)

21. Dessa forma, a interpretação mais razoável a ser aplicável ao caso do encerramento deste exercício financeiro perpassa em considerar as condições macroeconômicas e a conjuntura sócio-política, bem como os dados de melhoria da gestão distrital para a análise das contas do último ano de mandato. Somente assim evita-se decisões que se distanciem da própria finalidade da Lei de Responsabilidade Fiscal e acabem por condenar gestores públicos responsáveis.

1) Interpretação do art. 42 da LRF conforme a finalidade da norma

Assim, ao analisar o cumprimento do art. 42 da LRF, deve-se considerar a finalidade da norma. Partindo-se da interpretação teleológica e sistêmica, adequada e compatível com as normas constitucionais, o Estado deve buscar promover o bem comum.

Nesse ponto, é necessário se buscar o que Norberto Bobbio conceituou como "vontade objetiva da Lei" e Eros Grau de legitimidade da norma: "a norma jurídica é legítima - dotada de legitimidade - quando existir correspondência entre o comando nela consubstanciado e o sentido admitido e consentido pelo todo social, a partir da realidade coletada como justificadora do preceito normatizado".

No caso vertente, nitidamente o art. 42 da LRF busca, por um lado, evitar que o gestor público assuma novos compromissos ao final do mandato que possam desencadear o desequilíbrio financeiro no exercício seguinte, comprometendo o adimplemento das contas remanescentes de seu Governo. E, por outro lado, preservar o Governo que se inicia da má gestão anterior, garantindo amparo contábil e financeiro às despesas de exercícios anteriores.

Todavia, a norma parte do pressuposto de que não haverá descumprimento a suas regras. No entanto, como houve grande ofensa a essa finalidade normativa em 2014, apesar de todo o esforço fiscal dos últimos 4 anos, tornou-se impossível o atendimento pleno da regra fiscal.

Por outro lado, o esforço despendido pelo atual governo não pode ser afastado, pois seria contrário ao espírito da própria lei. Assim há que se eximir de qualquer eventual culpabilidade o gestor que buscou recuperar a saúde financeira do Distrito Federal, em consonância com o princípio da responsabilidade fiscal, deixando um déficit financeiro muito menor do que o inicialmente encontrado.

2) Do cumprimento do art. 42 da LRF em conformidade conforme os Princípios Constitucionais e Infraconstitucionais O ordenamento jurídico constitui um sistema unitário e cada preceito deve ser visto como uma parte do todo, sendo assim é necessário que a interpretação atribuída ao art. 42 da LRF nº 101/2000 seja realizada em consonância com as normas constitucionais, que constituem a base da ordem jurídica.

Nesse sentido, colaciona-se a doutrina de Luiz Roberto Barroso:

22. A interpretação conforme a Constituição compreende sutilezas que se escondem por trás da designação truística do princípio. Cuida-se, por certo, da escolha de uma linha de interpretação de uma norma legal, em meio a outras que o Texto comportaria. Mas se fosse somente isso, ela não se distinguiria da mera presunção de constitucionalidade dos atos legislativos, que também impõe o aproveitamento da norma sempre que possível. O conceito sugere mais, a necessidade de buscar uma interpretação que não seja a que decorre da leitura mais obvia do dispositivo. É, ainda, da sua natureza, excluir a interpretação ou as interpretações que contravenham a Constituição. Á vista das dimensões diversas que sua formulação comporta, é possível e conveniente decompor didaticamente o processo de interpretação conforme a Constituição nos elementos seguintes:

1) Trata-se da escolha de uma interpretação da norma legal que a mantenha em harmonia com a constituição, em meio a outra ou outras possibilidades interpretativas que o preceito admita;

2) Tal interpretação busca encontrar um sentido possível para a norma, que não é o mais evidente da leitura do seu texto;

3) Além da eleição de uma linha de interpretação, procede-se à exclusão expressa de outra ou outras interpretações possíveis, que conduziriam a resultado contrastante com a Constituição.

4) Por via de consequência, a interpretação conforme a Constituição não é mero preceito hermenêutico, mas também, um mecanismo de controle de constitucionalidade pelo qual se declara ilegítima uma determinada leitura da norma legal. (Grifei)

23. As atividades administrativas são desenvolvidas pelo Estado para benefício da coletividade. O Estado deve defender os interesses da coletividade, atuando no sentido de favorecer o bem-estar social. Portanto, a defesa do interesse público corresponde ao próprio fim do Estado.

24. Nesse sentido leciona José dos Santos Carvalho Filho:

As atividades administrativas são desenvolvidas pelo Estado para benefício da coletividade. Mesmo quando age em vista de algum interesse estatal imediato, o fim último de sua atuação deve ser voltado para o interesse público. E se, como visto, não estiver presente esse objetivo, a atuação estará inquinada de desvio de finalidade.

Desse modo, não é o indivíduo em si o destinatário da atividade administrativa, mas sim o grupo social num todo. Saindo da era do individualismo exacerbado, o Estado passou a caracterizar-se como o Welfare State (Estado/bem-estar), dedicado a atender ao interesse público. Logicamente, as relações sociais vão ensejar, em determinados momentos, um conflito entre o interesse público e o interesse privado, mas, ocorrendo esse conflito, há de prevalecer o interesse público.

Trata-se, de fato, do primado do interesse público. O indivíduo tem que ser visto como integrante da sociedade, não podendo os seus direitos, em regra, ser equiparados aos direitos sociais. Vemos a aplicação do princípio da supremacia do interesse público, por exemplo, na desapropriação, em que o interesse público suplanta o do proprietário; ou no poder de polícia do Estado, por força do qual se estabelecem algumas restrições às atividades individuais. (Grifei)

25. O princípio da supremacia do interesse público está relacionado ao princípio da indisponibilidade do interesse público, que, na lição de Celso Antônio Bandeira de Mello:

[...] significa que sendo interesses qualificados como próprios da coletividade - internos ao setor público - não se encontram à livre disposição de quem quer que seja, por inapropriáveis. O próprio órgão administrativo que os representa não tem disponibilidade sobre eles, no sentido de que lhe incumbe apenas curá-los - o que é também um dever - na estrita conformidade do que dispuser a intentio legis. [...]

[...] as pessoas administrativas não têm, portanto, disponibilidade sobre os interesses públicos confiados à sua guarda e realização. Esta disponibilidade está permanentemente retida nas mãos do Estado (e de outras pessoas políticas, cada qual na própria esfera) em sua manifestação legislativa. Por isso, a Administração e a pessoa administrativa, autarquia, têm caráter instrumental. (Grifei)

26. Portanto, a administração não pode dispor dos interesses públicos, tampouco a autoridade administrativa pode renunciar ao exercício das competências que lhe são outorgadas por lei, sob pena de responder pela omissão.

27. A prestação de serviços públicos é a forma pela qual o Estado desempenha funções essenciais ou necessárias à coletividade.

28. O princípio da continuidade do serviço público reforça a indisponibilidade do interesse público, sendo assim, a atividade prestativa não pode sofrer interrupção. Portanto, a "consequência lógica desse fato é a de que não podem os serviços públicos ser interrompidos, devendo, ao contrário, ter normal continuidade. Ainda que fundamentalmente ligado aos serviços públicos, o princípio alcança toda e qualquer atividade administrativa, já que o interesse público não guarda adequação com descontinuidade e paralisações na Administração".

29. Por oportuno, cumpre ressaltar que a continuidade dos serviços públicos está intimamente ligada ao princípio da eficiência, incluído no art. 37, caput, da Constituição Federal, por força de alteração introduzida pela EC nº 19/1998. Logicamente, um dos aspectos da qualidade dos serviços é que não sofram solução de continuidade, prejudicando a coletividade. Portanto, a eficiência constitui, na verdade, dever constitucional da administração.

30. Faz-se imperioso destacar ainda os princípios da razoabilidade e da proporcionalidade, que também estão intimamente ligados.

31. O princípio da razoabilidade impõe limites à discricionariedade administrativa, ampliando o âmbito de apreciação do ato administrativo pelo Poder Judiciário. Estabelece que os atos da administração pública, no exercício de atos discricionários, devem atuar de forma racional, sensata e coerente. Nesse seara, Diogo Moreira Neto defende que "O que se pretende é considerar se determinada decisão, atribuída ao Poder Público, de integrar discricionariamente uma norma, contribuirá efetivamente para um satisfatório atendimento dos interesses públicos". E Maria Silvia conclui ser "um dos principais limites à discricionariedade da administração pública".

32. Quanto ao princípio da proporcionalidade, este possui como finalidade precípua equilibrar os direitos individuais com os anseios da sociedade. É um princípio que proíbe os excessos, visto que limita o agir do administrador. Nesse sentido está o entendimento do nobre doutrinador Dirley da Cunha Júnior, ao afirmar que "a proporcionalidade é um importante princípio constitucional que limita a atuação e a discricionariedade dos poderes públicos e, em especial, veda que a Administração Pública aja com excesso ou valendo-se de atos inúteis, desvantajosos, desarrazoados e desproporcionais".

33. Desse modo, há que se concluir que o Administrador deve pautar seus atos em conformidade também com os princípios constitucionais e infraconstitucionais, preservando sempre o interesse público e da coletividade. Nesse sentido, a leitura do art. 42 da LRF deve ser realizada de forma a valorar a interpretação sistemática, haja vista a real possibilidade de se sacrificar princípios resguardados pela constituição, tais como, a supremacia do interesse público, a eficiência da administração pública e continuidade da prestação de serviços, face ao cumprimento de lei infraconstitucional, que por melhores intenções, não pode se sobrepor à função administrativa do Estado e aos fundamentos constitucionais de sua existência. b1) Princípios inerentes à Lei de Responsabilidade Fiscal

34. Há também os princípios norteadores da LRF, os quais são responsáveis pelo alcance de seus objetivos. São eles: o Planejamento, o Controle, a Fiscalização, a Transparência e a Responsabilidade. Desse modo, segue abaixo uma síntese dos referidos princípios.

35. O Princípio do Planejamento também está inserido no bojo do art. 174 da Constituição Federal. É por meio deste princípio que os gestores públicos poderão distinguir o que é mais importante, o que é prioritário e o que é imprescindível para alocar da melhor maneira os recursos disponíveis e não incorrer na necessidade de interromper abruptamente, de cortar linearmente ações e despesas de interesse social imediato. Para isso, há a necessidade de elaboração do Plano Plurianual (PPA), da Lei de Diretrizes Orçamentárias (LDO) e da Lei Orçamentária Anual (LOA), todas explicitadas na LRF, no capítulo que trata do planejamento. Sem a observância deste Princípio, não há como o Governo cumprir o seu mandato de forma adequada.

36. Por sua vez, os Princípios do Controle, da Fiscalização e da Transparência podem ser mencionados aqui de forma conjunta, visto que estão intimamente ligados. O controle é a função que permite tanto à Administração quanto ao cidadão verificarem se os planos, objetivos, metas, recursos ou insumos a eles destinados foram alcançados e utilizados com eficiência. Por conseguinte, a fiscalização realiza-se mediante controle interno e externo, tanto por parte dos órgãos públicos de controle quanto por parte da população, que possui o poder-dever de denunciar qualquer irregularidade ou ilegalidade, permissão essa concedida pela própria LRF, em seu art. 73-A. E a transparência está amplamente assegurada pela LRF, em seus artigos 48 e 49. Se configura por meio dos planos, orçamentos e leis de diretrizes orçamentárias; das prestações de contas e respectivo parecer prévio; do Relatório Resumido da Execução Orçamentária e do Relatório de Gestão Fiscal, bem como das versões simplificadas desses documentos, aos quais deverá ser dada ampla divulgação, inclusive por meios eletrônicos de acesso público, ampliando assim diversos mecanismos de cunho democrático a disposição da sociedade. É um princípio assegurado pelo incentivo à participação da população e pela realização de audiências públicas no orçamento participativo, que significa a abertura do processo orçamentário à participação da população, em que os cidadãos são convidados a tomarem as decisões sobre a melhor forma de aplicar os recursos públicos.

37. Por fim, o princípio da Responsabilidade nada mais é do que o dever maior de qualquer gestor arrecadar o máximo permitido em lei e só gastar até o limite de sua receita, obedecendo aos parâmetros fixados por lei. Está previsto no art. 11 da LRF, o qual aduz que: "Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação.". Cumpre ressaltar que as previsões de receita para a elaboração dos orçamentos devem obedecer às normas técnicas e legais, além de mais verossímil possível, levando em consideração os diversos fatores que influenciam ou podem vir a influenciar em sua constituição como, entre outros, o crescimento econômico, a variação dos índices de preços e a evolução da receita nos últimos três anos.

38. Desse modo, pode-se afirmar que a gestão responsável é uma gestão atual e urgente, a figurar na ordem do dia do administrador público. Muitos progressos já foram atingidos, mas tem-se a consciência de que é preciso muito mais, para que se possa definitivamente alcançar o tão almejado equilíbrio que deve existir entre a economia e a sociedade, onde os cidadãos tenham atendidas suas necessidades básicas, as comunidades reconheçam presente a gestão pública a prover-lhes a saúde, a educação, o saneamento, o lazer, a segurança pública.

39. Nesse contexto, considerando o passivo financeiro herdado, observa-se que o atual governo agiu em conformidade com os ditames da lei e com os princípios constitucionais e aqueles previstos na LRF, visto que, durante o período do seu mandato, buscou regularizar as contas públicas, diminuir o déficit do Distrito Federal. Contudo, além do passivo orçamentário-financeiro recebido, nesse período houve severa crise financeira o que impediu se deixar a disponibilidade financeira para todas as despesas contratadas, pois essa opção ensejaria na paralisação de serviços públicos essenciais prestados à sociedade. Mas é notório que está entregando o governo em uma situação econômica muito melhor que a recebida, o que demonstra que agiu inteiramente com responsabilidade, buscando ao máximo deixar as contas equilibradas.

40. Por todo o exposto, conclui-se que:

A ofensa ao bem jurídico tutelado pelo art. 42 da LC nº 101/2000 ocorreu em 2014. E essa situação vem sendo corrigida durante a atual gestão.

Apesar de significativa melhora das contas públicas, o equilíbrio financeiro e econômico distrital pode não ser alcançado no atual Governo, em virtude da gravidade da situação financeira encontrada no início de 2015;

O atual Governo entregará as contas em situação melhor do que a recebida. Mas, por não conseguir reverter a situação encontrada em 2015, as contas, por ocasião do fechamento, poderão não estar compatíveis com a literalidade do art. 42 da LC nº 101/2000;

Entende-se que a aplicação de interpretação literal da norma a afastará de sua finalidade, repercutindo na condenação de gestores responsáveis. Portanto, demonstra-se mais adequada a aplicação da interpretação teleológica (finalidade) e sistemática da lei;

A interpretação conforme a Constituição é medida que se impõe face à impossibilidade de interrupção dos serviços públicos.

A Nota Técnica nº 03/2018 da Secretaria Executiva da Governança - DF, esclarece todos os itens referentes à situação fiscal relativa aos dados do GDF até 28 de dezembro de 2018, com base nos documentos apensados no processo SEI nº 00410-00005067/2018-55.

Secretário Executivo da Governança/DF

(*) Republicado por erro da Editora Gráfica, publicado na Edição Extra nº 94, de 31 de dezembro de 2018, páginas 19 a 21.

Este texto não substitui o publicado no DODF nº 94, Edição Extra, seção 1, 2 e 3 de 31/12/2018 p. 19, col. 1

Este texto não substitui o publicado no DODF nº 2, seção 1, 2 e 3 de 03/01/2019 p. 1, col. 2