INSTRUÇÃO NORMATIVA Nº 12, DE 25 DE MAIO DE 2021

Dispõe sobre procedimentos para o recadastramento de que trata o § 3º do art. 4º da Portaria n.º 162, de 23 de agosto de 2016, até 31 de agosto de 2021, conforme prorrogação excepcional do prazo determinada pelo art. 2º da Portaria n.º 125, de 3 de maio de 2021.

O SUBSECRETÁRIO DA RECEITA, DA SECRETARIA EXECUTIVA DA FAZENDA, DA SECRETARIA DE ESTADO DE ECONOMIA DO DISTRITO FEDERAL, no uso das atribuições previstas no art. 107, da Lei n.º 4.567, de 9 de maio de 2011, combinado com o art. 149 do Decreto n.º 33.269, de 18 de outubro de 2011, com base no que dispõe a Portaria n.º 162, de 23 de agosto de 2016, bem como o disposto na Portaria n.º 125, de 3 de maio de 2021; e

CONSIDERANDO a prorrogação e reabertura excepcional de prazo para até 31 de agosto de 2021 para solicitação do recadastramento previsto no § 3º do art. 4º da Portaria nº 162, de 23 de agosto de 2016, em virtude do que dispõe o art. 2º da Portaria n.º 125, de 3 de maio de 2021;

CONSIDERANDO que somente os beneficiários que foram excluídos da sistemática em virtude dos §§ 4º e 5º do art. 4º da Portaria n.º 162, de 2016, combinado com os procedimentos da Instrução Normativa n.º 13, de 5 de agosto de 2019, necessitarão promover o recadastramento;

CONSIDERANDO a necessidade de formalização de procedimento específico para esse recadastramento objetivando trazer publicidade, eficiência e segurança jurídica; RESOLVE:

Art. 1º Os contribuintes que foram excluídos da sistemática do 320-D do Decreto n.º 18.955, de 22 de dezembro de 1997, em virtude do que dispõe os §§ 4º e 5º do art. 4º da Portaria n.º 162, de 23 de agosto de 2016, combinado com a Instrução Normativa n.º 13, de 5 de agosto de 2019, poderão se recadastrar no regime especial do art. 320-D, até 31 de agosto de 2021, obedecidos os procedimentos estabelecidos no art. 3º da Portaria n.º 162, de 2016, e o que dispõe esta Instrução Normativa.

§ 1º Deverá realizar o recadastramento o contribuinte que:

I - foi excluído em virtude dos procedimentos realizados com base na Instrução Normativa n.º 13, de 5 de agosto de 2019;

II - foi excluído, conforme inciso I, e tenha retornado ao regime especial nos termos do § 2º do art. 4º da Portaria n.º 162, de 2016.

§ 2º Não será analisado o pedido de recadastramento do contribuinte que tenha ingressado de forma única na sistemática prevista no art. 320-D do Decreto nº 18.955, de 1997, a partir da publicação da Portaria n.º 162, de 2016.

Art. 2º A Coordenação de Fiscalização Tributária – COFIT intimará pessoalmente, conforme determina o § 6º do art. 4º da Portaria n.º 162, de 2016, os contribuintes listados no Processo 00040-00018123/2019-76 realizando os seguintes atos:

I - comunicação de que podem solicitar, se assim desejarem, o recadastramento no regime especial do art. 320-D do Decreto n.º 18.955, de 1997, protocolando requerimento em conformidade com o procedimento estipulado no art. 3º desta Instrução Normativa.

II - intimação de que será excluído da sistemática a partir de 1º de setembro de 2021, nos termos do § 4º do art. 4º da Portaria n.º 162, de 2016, caso não promova o recadastramento.

§ 1º A COFIT digitalizará e juntará a ciência das intimações em Processo SEI coletivo e específico para esse ato o qual será relacionado ao Processo 00040-00018123/2019-76 e encaminhado ao Núcleo de Processos Especiais – NUPES.

§ 2º A intimação salientará de que o protocolo do recadastramento nos termos do art. 3º não representa imediata concessão do regime especial, visto que o requerimento será analisado conforme a legislação tributária, em especial o que determina a Portaria n.º 162, de 2016, e as disposições desta Instrução Normativa.

Art. 3º Os contribuintes de que trata o art. 2º, até o 31 de agosto de 2021 às 23h59, por meio do Portal de Serviços da Receita do Distrito Federal (https://www.receita.fazenda.df.gov.br/), no link “Atendimento Virtual”, com utilização de certificado digital, poderão protocolar o requerimento de recadastramento no Assunto “ICMS - Pessoa Jurídica”, Tipo de Atendimento “Pedido de recadastramento na sistemática de apuração do ICMS a que se refere a Portaria nº 162, de 23 de agosto de 2016”.

§ 1º O protocolo será direcionado automaticamente a uma das Agências de Atendimento da Receita para verificação formal dos requisitos.

§ 2º Verificados os requisitos formais, o protocolo será encaminhado à Gerência de Fiscalização de Mercadorias em Trânsito – GEFMT para realização de vistoria e análise prévia da solicitação de recadastramento.

§ 3º O NUPES, após a análise prévia da solicitação de recadastramento realizada pela GEFMT, verificará o cumprimento das condições para o recadastramento.

§ 4º Não serão consideradas válidas quaisquer alegações de perda do prazo para o protocolo do recadastramento em virtude de problemas com computadores, falhas de comunicação, congestionamento das linhas de transmissão, falta de energia, sistema inoperante ou outros fatores de ordem técnica que impossibilitem a transferência de dados ou quaisquer outros motivos de responsabilidade exclusiva do contribuinte relacionados ao não cumprimento dos requisitos dispostos na Portaria n.º 162, de 2016, e nesta Instrução Normativa.

§ 5º Aplica-se ao recadastramento disposto nesta Instrução Normativa as demais disposições do art. 4º da Instrução Normativa n.º 2, de 15 de março de 2021.

Art. 4º No protocolo de recadastramento de que trata o art. 3º, o contribuinte deverá anexar:

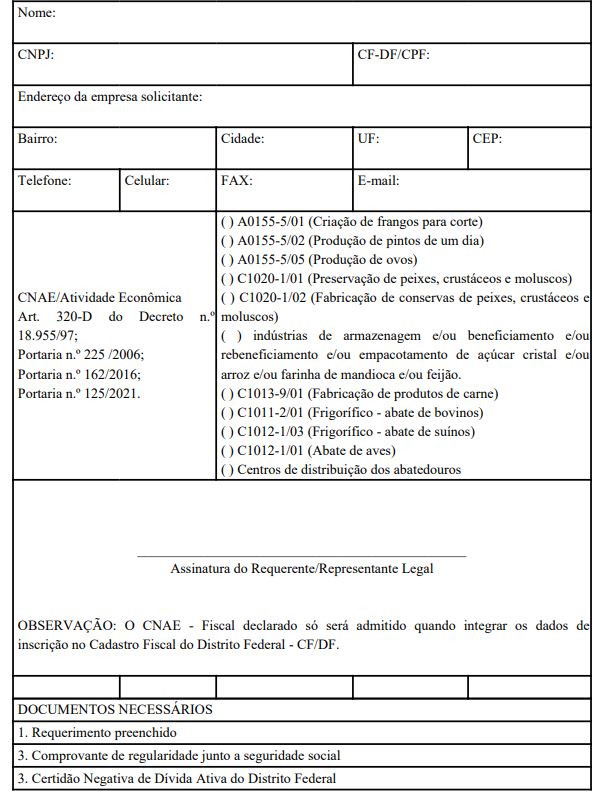

I - REQUERIMENTO DE PEDIDO PARA RECADASTRAMENTO NO REGIME ESPECIAL DE QUE TRATA OS ARTIGOS 320-D e 320-E DO DECRETO 18.955/97 – RICMS, conforme modelo do Anexo Único, disponível no sítio da Receita do Distrito Federal (www.receita.fazenda.df.gov.br)

II - comprovante de regularidade junto a seguridade social;

III - certidão Negativa de Dívida Ativa do Distrito Federal.

Parágrafo Único. Os documentos juntados ao protocolo deverão estar digitalizados ou salvos no formato Portable Document Format (PDF) em qualidade que os tornem legíveis.

Art. 5º Será indeferido o pedido de recadastramento na sistemática o contribuinte que:

I - esteja com a situação cadastral e fiscal irregular no CF/DF;

II - possua débitos inscritos na Dívida Ativa do Distrito Federal;

III - esteja em débito com o sistema da seguridade social;

IV - não esteja instalado no local informado ou que não exerça a atividade informada, constatados em vistoria realizada no endereço constante do CF/DF.

Parágrafo Único. Na hipótese de não atendimento às condições mencionadas nos incisos I, II e III deste artigo e do art. 4º, o contribuinte será notificado pelo NUPES, por meio do mesmo protocolo no “Atendimento Virtual”, para sanear a irregularidade no prazo de 30 (trinta) dias contados da ciência.

Art. 6º Decorrido o prazo para o protocolo a que se refere o art. 3º desta Instrução Normativa, para o contribuinte a que se refere o art. 2º que não promover o recadastramento, o NUPES encaminhará comunicado meramente orientador para o Domicílio Fiscal Eletrônico - DF-e informando:

I - que se encontra excluído da sistemática prevista no art. 320-D do Decreto nº 18.955, de 1997, a partir de 1º de setembro de 2021, data a partir da qual o contribuinte deverá apurar o imposto sob o regime normal de apuração, em virtude do que determina o § 4º do art. 4º da Portaria n.º 162, de 2016;

II - de que poderá recorrer da exclusão ao Tribunal Administrativo de Recursos Fiscais – TARF até o dia 1º de outubro de 2021, nos termos do § 1º do art. 4º da Portaria n.º 162, de 2016, combinado com o art. 9º do Decreto 33.269, de 18 de outubro de 2011.

Art. 7º Fica revogada a Instrução Normativa n.º 13, de 5 de agosto de 2019.

Art. 8º Esta Instrução Normativa entra em vigor na data de sua publicação.

À Secretaria de Estado de Economia do Distrito Federal

O contribuinte abaixo identificado solicita:

( ) RECADASTRAMENTO: Pedido de recadastramento na sistemática de apuração do ICMS a que se refere os artigos 320-D e 320-E do Decreto n.º 18.955/97, Portaria n.º 225/2006, Portaria n.º 162/2016 e Portaria n.º 125/2021.

Início da utilização da sistemática de apuração do ICMS a que se refere os artigos 320-D e 320-E do Decreto n.º 18.955/97: _______/_______/________

Este texto não substitui o publicado no DODF nº 99, seção 1, 2 e 3 de 27/05/2021 p. 35, col. 1