Legislação Correlata - Instrução Normativa 12 de 25/05/2021

INSTRUÇÃO NORMATIVA Nº 02, DE 15 DE MARÇO DE 2021

Dispõe sobre procedimentos referentes à inscrição no Cadastro Fiscal do Distrito Federal - CF/DF de contribuintes interessados em exercer as atividades econômicas que especifica e à opção pelo regime especial de apuração do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, previsto no art. 320-D do Decreto nº 18.955, de 22 de dezembro de 1997, e dá outras providências.

O SUBSECRETÁRIO DA RECEITA, DA SECRETARIA EXECUTIVA DA FAZENDA, DA SECRETARIA DE ESTADO DE ECONOMIA DO DISTRITO FEDERAL, no uso das atribuições previstas no art. 107 da Lei nº 4.567, de 09 de maio de 2011, no inciso I do art. 149 do Decreto nº 33.269, de 18 de outubro de 2011, e no inciso I do art. 21 do Anexo Único ao Decreto nº 35.565, de 25 de junho de 2014, e tendo em vista o disposto no art. 20, no inciso II do art. 21 e no art. 27-F, todos do Decreto nº 18.955, de 22 de dezembro de 1997, resolve:

Art. 1º Esta Instrução Normativa dispõe sobre procedimentos referentes à inscrição no Cadastro Fiscal do Distrito Federal – CF/DF, administrada pela Gerência de Cadastro Fiscal – GECAF da Coordenação de Cadastro e Lançamentos Tributários – CCALT, em relação aos contribuintes interessados em exercer as atividades econômicas relacionadas nos Anexos I e II a esta Instrução Normativa e à opção pelo regime especial de apuração do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, previsto no art. 320-D do Decreto nº 18.955, de 22 de dezembro de 1997.

Art. 1º Esta Instrução Normativa dispõe sobre procedimentos referentes à inscrição no Cadastro Fiscal do Distrito Federal - CFDF, administrada pela Gerência de Cadastro Fiscal - GECAF da Coordenação de Cadastro, Escrituração e Documentos Fiscais Digitais - CODIG, em relação aos contribuintes interessados em exercer as atividades econômicas relacionadas nos Anexos I a III a esta Instrução Normativa e à opção pelo regime especial de apuração do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, previsto no art. 320-D do Decreto nº 18.955, de 22 de dezembro de 1997. (Artigo Alterado(a) pelo(a) Instrução Normativa 11 de 29/07/2024)

Art. 2º Após a geração automática da inscrição no CF/DF através da Rede Nacional para a Simplificação do Registro e da Legalização de Empresas e Negócios - REDESIM, a emissão de documentos fiscais somente será liberada após vistoria no local e análise:

I - da Assessoria de Investigação Fiscal - ASINF da Subsecretaria da Receita, quando requerida por contribuintes interessados em exercer atividade econômica cujo código da Classificação Nacional de Atividade Econômica Fiscal - CNAE-Fiscal conste do Anexo I a esta Instrução Normativa; ou

I - da Assessoria de Investigação Fiscal - ASINF da Subsecretaria da Receita, quando requerida por: (Inciso Alterado(a) pelo(a) Instrução Normativa 5 de 19/02/2024)

a) contribuintes interessados em exercer atividade econômica cujo código da Classificação Nacional de Atividade Econômica Fiscal - CNAE-Fiscal conste do Anexo I a esta Instrução Normativa; ou (Acrescido(a) pelo(a) Instrução Normativa 5 de 19/02/2024)

b) pessoa física ou jurídica que figure no quadro societário de contribuinte cuja inscrição no CFDF foi cancelada por prestação de informação cadastral falsa, nos termos da alínea "b" do inciso II do art. 29 do Decreto nº 18.955, de 22 de dezembro de 1997; (Acrescido(a) pelo(a) Instrução Normativa 5 de 19/02/2024)

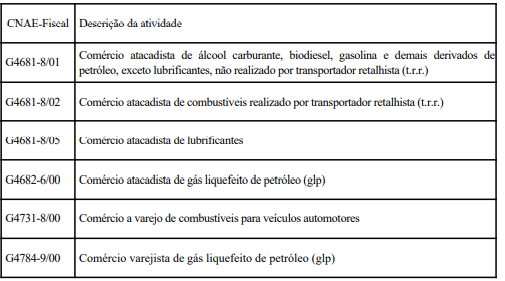

II - do Núcleo de Monitoramento de Combustíveis - NUCOM da Gerência de Monitoramento e Auditorias Especiais - GEMAE da Coordenação de Fiscalização Tributária - COFIT, quando requerida por contribuintes interessados em exercer atividade econômica cujo código da Classificação Nacional de Atividade Econômica Fiscal - CNAE-Fiscal conste do Anexo II a esta Instrução Normativa.

III - do Núcleo de Monitoramento de Comunicações e Energia Elétrica - NUCEL da Gerência de Monitoramento e Auditorias Especiais - GEMAE da Coordenação de Fiscalização Tributária - COFIT, quando requerida por contribuintes interessados em exercer atividade econômica cujo CNAE Fiscal conste do Anexo III a esta Instrução Normativa. (Acrescido(a) pelo(a) Instrução Normativa 11 de 29/07/2024)

§ 1º A GECAF, de forma automatizada, após o registro no SIGEST da ocorrência de "Início de Denegação imediata de Nota Fiscal Eletrônica - NF-e", demandará a vistoria e a análise previstas nos incisos I e II do caput deste artigo às unidades neles mencionadas, por meio do Sistema de Gestão de Atendimento ao Contribuinte – SIGAC.

§1º A GECAF, de forma automatizada, após o registro em sistema da ocorrência de início de denegação imediata de documento fiscal eletrônico, demandará a vistoria e a análise previstas nos incisos I a III do caput deste artigo às unidades neles mencionadas, por meio de sistema próprio. (Parágrafo Alterado(a) pelo(a) Instrução Normativa 11 de 29/07/2024)

§ 2º A vistoria de que trata o § 1º poderá ser solicitada por outros setores da SUREC, por meio do SIGAC.

§ 3º A análise de que trata o inciso II do caput inclui a verificação, além de outros requisitos, da regularidade da autorização do contribuinte interessado em exercer atividade econômica cujo código da Classificação Nacional de Atividade Econômica Fiscal - CNAE-Fiscal conste do Anexo II a esta Instrução Normativa perante a Agência Nacional de Petróleo, Gás Natural e Biocombustíveis – ANP, conforme alínea "b" do inciso III do art. 5º.

§ 4º O NUCOM poderá, motivadamente, conceder prazo, inclusive prorrogá-lo, ao contribuinte para apresentação da autorização de que trata o § 3º, mantendo, se for o caso, no SIGEST, a ocorrência de “Início de Denegação imediata de Nota Fiscal Eletrônica – NF-e a que se refere o § 1º.

§ 5º Expirado o prazo de que trata o § 4º, o NUCOM procederá na forma do inciso II do art. 3º.

§ 6º As inscrições no CF/DF, e suas alterações, de contribuintes localizados em outras unidades da Federação não serão objeto da vistoria e da análise de que trata este artigo.

§ 6º As inscrições no CF/DF, e suas alterações, de contribuintes localizados em outras unidades da Federação serão objeto da análise de que trata este artigo, porém ficarão dispensadas da vistoria no local. (Parágrafo Alterado(a) pelo(a) Instrução Normativa 7 de 01/04/2021)

§ 7º As unidades mencionadas nos incisos I e II do caput deste artigo poderão solicitar outros documentos que entenderem necessários para o desempenho de suas atribuições.

§7º As unidades mencionadas nos incisos I a III do caput deste artigo poderão solicitar outros documentos que entenderem necessários para o desempenho de suas atribuições. (Parágrafo Alterado(a) pelo(a) Instrução Normativa 11 de 29/07/2024)

§ 8º O disposto nesta Instrução Normativa aplica-se à alteração cadastral motivada por alteração do quadro societário ou de endereço, ou requerida em razão de alteração contratual para quaisquer das atividades econômicas de que tratam os Anexos I e II a esta Instrução Normativa.

§8º O disposto nesta Instrução Normativa aplica-se à alteração cadastral motivada por alteração do quadro societário ou de endereço, ou requerida em razão de alteração contratual para quaisquer das atividades econômicas de que tratam os Anexos I a III a esta Instrução Normativa, salvo nos casos das atividades varejistas constantes no Anexo II. (Parágrafo Alterado(a) pelo(a) Instrução Normativa 11 de 29/07/2024)

§ 8º O disposto nesta Instrução Normativa aplica-se à modificação cadastral motivada por alteração: (Parágrafo Alterado(a) pelo(a) Instrução Normativa 15 de 27/11/2024)

I - do quadro societário, de endereço ou requerida em razão de alteração contratual, para quaisquer das atividades econômicas de que tratam os Anexos I e II a esta Instrução Normativa, salvo nos casos das atividades varejistas constantes no Anexo II; (Acrescido(a) pelo(a) Instrução Normativa 15 de 27/11/2024)

II - da atividade econômica exercida, indicada no CNAE-Fiscal, para quaisquer das atividades econômicas constantes do Anexo III. (Acrescido(a) pelo(a) Instrução Normativa 15 de 27/11/2024)

§9º No caso das atividades de varejo relacionadas no Anexo II a esta Instrução Normativa, as alterações contratuais só serão objeto de análise do NUCOM quando se tratarem de inclusão dessas atividades. (Acrescido(a) pelo(a) Instrução Normativa 11 de 29/07/2024)

§10. A análise de que trata o inciso III do caput inclui a verificação, além de outros requisitos, da regularidade da autorização do contribuinte interessado em exercer atividade econômica cujo CNAE-Fiscal conste do Anexo III a esta Instrução Normativa perante a Agência Nacional de Energia Elétrica - ANEEL, na forma da alínea "b" do inciso IV do art. 5º. (Acrescido(a) pelo(a) Instrução Normativa 11 de 29/07/2024)

§11. O NUCEL poderá, motivadamente, conceder prazo, inclusive prorrogá-lo, ao contribuinte para apresentação da autorização de que trata o §6º, mantendo, se for o caso, a ocorrência de denegação do documento fiscal eletrônico a que se refere o §1º. (Acrescido(a) pelo(a) Instrução Normativa 11 de 29/07/2024)

§12. Expirado o prazo de que trata o § 11, o NUCEL procederá na forma do inciso III do caput do art. 3º. (Acrescido(a) pelo(a) Instrução Normativa 11 de 29/07/2024)

Art. 3º Ao término da análise de que trata o caput do art. 2º:

I - no caso do inciso I, a ASINF responderá à GECAF sobre a demanda de que trata o § 1º do art. 2º, informando o seu posicionamento sobre a análise realizada e os procedimentos adotados, por meio do SIGAC, e:

a) se a manifestação for favorável à liberação da emissão de documentos fiscais, registrará no SIGEST a ocorrência de "Término de denegação imediata de Nota Fiscal Eletrônica - NF-e";

b) se a manifestação for contrária à liberação da emissão de documentos fiscais pela constatação de irregularidade, registrará ocorrência, no SIGEST, sugerindo a suspensão ou cancelamento da inscrição no CF/DF, conforme o caso, expondo as razões de fato e de direito para fundamentar referida providência, nos termos do RICMS;

II - no caso do inciso II, o NUCOM responderá à GECAF sobre a demanda de que trata o § 1º do art. 2º, informando o seu posicionamento sobre a análise realizada e os procedimentos adotados, por meio do SIGAC.

III - no caso do inciso III, o NUCEL responderá à GECAF sobre a demanda de que trata o §1º do art. 2º, informando o seu posicionamento sobre a análise realizada e os procedimentos adotados, por meio do SIGAC. (Acrescido(a) pelo(a) Instrução Normativa 11 de 29/07/2024)

Art. 4º Quando se tratar de contribuinte interessado em optar pelo regime especial de apuração do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, previsto no art. 320-D do Decreto nº 18.955, de 22 de dezembro de 1997 - RICMS, os efeitos da opção ficam condicionados a vistoria no local e a análise prévia da Gerência de Fiscalização de Mercadorias em Trânsito - GEFMT da COFIT.

§ 1º O requerimento do contribuinte para a opção de que trata o caput será formalizado por meio do Portal de Serviços da Receita do Distrito Federal (www.receita.fazenda.df.gov.br), na aba "Atendimento Virtual", no Assunto “ICMS - Pessoa Jurídica”, Tipo de Atendimento “Art. 320-D do RICMS - Enquadramento no Regime de Apuração - serviço”, e direcionado, automaticamente, a uma das agências de atendimento da Receita para verificação formal dos seus requisitos e, na sequência, à GEFMT para realização de vistoria e análise prévia do pedido.

§ 2º A GEMFT poderá solicitar outros documentos que entender necessários para o desempenho de suas atribuições.

§ 3º Ao término da análise prévia de que trata o § 1º:

I - se a manifestação for favorável à autorização da opção pelo regime especial de apuração do ICMS de que trata o caput, a GEFMT deverá comunicar seu posicionamento ao Núcleo de Processos Especiais - NUPES da Gerência de Controle e Acompanhamento de Processos Especiais - GEESP da Coordenação de Tributação - COTRI, por meio do SIGAC;

II - se a manifestação for contrária à autorização da opção pelo regime especial de apuração do ICMS de que trata o caput pela constatação de irregularidade, a GEFMT deverá comunicar o NUPES, por meio do SIGAC:

a) informando o posicionamento contrário; e

b) se for o caso, registrar ocorrência no SIGEST, sugerindo a suspensão ou cancelamento da inscrição no CF/DF, expondo as razões de fato e de direito para fundamentar referida providência, nos termos do RICMS.

§ 4º As manifestações de que trata o § 3º deverão ser redigidas de forma objetiva e sucinta relatando unicamente se o contribuinte se encontra no local e se realiza a atividade para a qual pleiteia o regime especial de apuração do ICMS.

§ 5º No caso de deferimento da opção pelo regime especial de apuração do ICMS de que trata o caput, o NUPES informará à GECAF, por meio do SIGAC, a data de início da nova forma de cálculo do imposto para atualização dos dados cadastrais.

Art. 5º Para efeitos desta Instrução Normativa, compete:

I - à ASINF verificar a veracidade das informações prestadas pelo titular, representante legal ou responsável pela escrita fiscal do contribuinte;

II - à GEFMT verificar, para os contribuintes interessados em exercer as atividades relacionadas no art. 1º da Portaria nº 225, de 19 de julho de 2006:

a) a veracidade das informações prestadas pelo titular, representante legal ou responsável pela escrita fiscal do contribuinte; e

1) do registro do contribuinte interessado perante a Diretoria de Inspeção de Produtos de Origem Animal e Vegetal da Subsecretaria de Defesa Agropecuária da Secretaria de Estado da Agricultura, Abastecimento e Desenvolvimento Rural do Distrito Federal; ou

2) do licenciamento perante o Departamento de Inspeção de Produtos de Origem Animal da Secretaria de Defesa Agropecuária do Ministério da Agricultura, Pecuária e Abastecimento;

a) a veracidade das informações prestadas pelo titular, representante legal ou responsável pela escrita fiscal do contribuinte;

b) a regularidade da autorização do contribuinte interessado perante a Agência Nacional de Petróleo, Gás Natural e Biocombustíveis – ANP; e

c) o atendimento às demais exigências legais.

IV - ao NUCEL verificar: (Acrescido(a) pelo(a) Instrução Normativa 11 de 29/07/2024)

a) a veracidade das informações prestadas pelo titular, representante legal ou responsável pela escrita fiscal do contribuinte; (Acrescido(a) pelo(a) Instrução Normativa 11 de 29/07/2024)

b) a regularidade da autorização do contribuinte interessado perante a ANEEL; e (Acrescido(a) pelo(a) Instrução Normativa 11 de 29/07/2024)

c) o atendimento às demais exigências legais. (Acrescido(a) pelo(a) Instrução Normativa 11 de 29/07/2024)

§ 1º Compete, ainda, ao NUCOM adotar as providências de que trata o inciso III do caput em relação às empresas já inscritas no CF/DF, ainda que estejam com a emissão de documentos fiscais já liberada.

§1º Compete, ainda, ao NUCOM e ao NUCEL adotar as providências de que tratam, respectivamente, os incisos III e IV do caput em relação às empresas já inscritas no CFDF, ainda que estejam com a emissão de documentos fiscais liberada. (Parágrafo Alterado(a) pelo(a) Instrução Normativa 11 de 29/07/2024)

§ 2º No exercício da atribuição de que trata o § 1º, o NUCOM poderá efetuar o registro, no SIGEST, da ocorrência de “Início de Denegação imediata de Nota Fiscal Eletrônica - NF-e", se for constatada irregularidade.

§2º No exercício da atribuição de que trata o § 1º, o NUCOM e o NUCEL poderão registrar a denegação de documento fiscal eletrônico, se for constatada irregularidade. (Parágrafo Alterado(a) pelo(a) Instrução Normativa 11 de 29/07/2024)

§ 3º Em caso de regularização da situação que motivou o registro, no SIGEST, da ocorrência de “Início de Denegação imediata de Nota Fiscal Eletrônica - NF-e", nos termos do § 2º, o NUCOM registrará a ocorrência de “Término de denegação imediata de Nota Fiscal Eletrônica - NF-e”.

§3º Em caso de regularização da situação que motivou a denegação de documento fiscal, na forma do §2º, o NUCOM e o NUCEL registrarão o término da denegação de documento fiscal eletrônico. (Parágrafo Alterado(a) pelo(a) Instrução Normativa 11 de 29/07/2024)

Art. 6º Os contribuintes de que trata esta Instrução Normativa cuja inscrição no CF/DF ou alteração não for realizada através da REDESIM, bem como o produtor rural pessoa física, deverão efetuar suas solicitações por meio do Portal de Serviços da Receita do Distrito Federal (www.receita.fazenda.df.gov.br), na aba "Atendimento Virtual", no assunto "Cadastro Fiscal do DF", Tipo de Atendimento:

I - "Pessoa Jurídica – Solicitar Inscrição – serviço";

II - "Pessoa Jurídica – Solicitar Alteração – serviço"; ou

III - "Pessoa Física – Produtor Rural – Inscrição/Alteração - serviço".

Parágrafo único. Quando o contribuinte for estabelecido em área rural ou de difícil localização, deverá ser anexado ao pedido de inscrição ou alteração no CF/DF croqui de localização com informação precisa do endereço, sem prejuízo de outros documentos solicitados pelo setor responsável.

Art. 7º A reativação de inscrição no CF/DF que tenha sido suspensa por solicitação da ASINF, do NUCOM ou da GEFMT somente poderá ser efetuada após nova análise, na forma desta Instrução Normativa, do setor que sugeriu sua suspensão.

Art. 7º A reativação de inscrição no CFDF que tenha sido suspensa por solicitação da ASINF, do NUCOM, do NUCEL ou da GEFMT somente poderá ser efetuada após nova análise, na forma desta Instrução Normativa, do setor que sugeriu sua suspensão. (Artigo Alterado(a) pelo(a) Instrução Normativa 11 de 29/07/2024)

Art. 8º Fica revogada a Instrução Normativa nº 02, de 28 de março de 2017.

Art. 9º Esta Instrução Normativa entra em vigor na data de sua publicação.

| G4623-1/08 | Comércio atacadista de matérias primas agrícolas com atividade de fracionamento e acondicionamento associada |

| G4623-1/09 | Comércio atacadista de alimentos para animais |

| G4623-1/99 | Comércio atacadista de matérias primas agrícolas não especificadas anteriormente |

| G4632-0/01 | Comércio atacadista de cereais e leguminosas beneficiados |

| G4632-0/03 | Comércio atacadista de cereais e leguminosas beneficiados, farinhas, amidos e féculas, com atividades de fracionamento e acondicionamento associada |

| G4635-4/01 | Comércio atacadista de água mineral |

| G4635-4/02 | Comércio atacadista de cerveja, chope e refrigerante |

| G4635-4/03 | Comércio atacadista de bebidas com atividade de fracionamento e acondicionamento associada |

| G4635-4/99 | Comércio atacadista de bebidas não especificadas anteriormente |

| G4637-1/02 | Comércio atacadista de açúcar |

| G4637-1/99 | Comércio atacadista especializado em outros produtos alimentícios não especificados anteriormente |

| G4639-7/01 | Comércio atacadista de produtos alimentícios em geral |

| G4639-7/02 | Comércio atacadista de produtos alimentícios em geral, com atividade de fracionamento e acondicionamento associada |

| G4686-9/02 | Comércio atacadista de embalagens (Acrescido(a) pelo(a) Instrução Normativa 3 de 10/04/2023) |

| G4687-7/01 | Comércio atacadista de resíduos e sucatas metálicos (Acrescido(a) pelo(a) Instrução Normativa 3 de 10/04/2023) |

| G4687-7/02 | Comércio atacadista de resíduos e sucatas não-metálicos, exceto de papel e papelão (Acrescido(a) pelo(a) Instrução Normativa 3 de 10/04/2023) |

| G4687-7/03 | Comércio atacadista de resíduos de papel e papelão (Acrescido(a) pelo(a) Instrução Normativa 3 de 10/04/2023) |

| G4691-5/00 | Comércio atacadista de mercadorias em geral, com predominância de produtos alimentícios |

ANEXO III (Acrescido(a) pelo(a) Instrução Normativa 11 de 29/07/2024)

Este texto não substitui o publicado no DODF nº 51, seção 1, 2 e 3 de 17/03/2021 p. 10, col. 1