Legislação Correlata - Decreto 6538 de 29/12/1981

Legislação Correlata - Decreto 8853 de 20/08/1985

Legislação Correlata - Decreto 10907 de 28/10/1987

DECRETO Nº 6.282, DE 02 DE OUTUBRO DE 1981

Altera dispositivos do Regulamento do Imposto sobre Circulação de Mercadorias, aprovado pelo Decreto nº 3.992, de 13 de dezembro de 1977.

O GOVERNADOR DO DISTRITO FEDERAL, no uso de suas atribuições legais, considerando o disposto no artigo 4° da Lei Complementar n° 24, de 07 de janeiro de 1975, o artigo 547 do Regulamento do ICM, aprovado pelo Decreto n° 3.992, de 13 de dezembro de 1977, a celebração dos Convênios ICM 07/81 e ICM n° 08/81, ratificados nacionalmente pelo ATO COTEPE/ICM n° 04/81, publicado no Diário Oficial da União de 23 de julho de 1981,

Art. 1º — O Convênio ICM 12/79 de 08 de fevereiro de 1979 e o Protocolo ICM 06/80, de 13 de junho de 1980, implementados no Distrito Federal pelo artigo 1° do Decreto n° 5.341, de 11 de julho de 1980, passam a vigorar com as alterações introduzidas pelo Convênio ICM 08/81, de 02 de julho de 1981 e Protocolo ICM 07/81, de 02 de julho de 1981, ora ratificados na forma dos Anexos I e II a este Decreto.

Art. 2° — O Regulamento do ICM, aprovado pelo Decreto n° 3.992, de 13 de dezembro de 1977, fica alterado como segue:

I — O inciso XLI do artigo 11 passa a vigorar com a seguinte redação:

"Art. 11 — .................................................................................

XLI — a saída de mercadorias, para fora do Distrito Federal, promovida por órgãos da administração pública, empresas públicas, sociedade de economia mista e empresas concessionárias de serviços públicos, para fins de industrialização, desde que os produtos retornem ao órgão ou estabelecimento do remetente;"

II — O "caput" do artigo 36, com a redação dada pelo Decreto n° 5.341, de 11 de julho de 1980, passa a vigorar com a seguinte redação:

"Art. 36 — O direito do crédito do imposto nasce no momento da entrada da mercadoria no estabelecimento e formaliza-se com o registro do documento fiscal correspondente no livro próprio, conforme o disposto neste Regulamento''.

III — O Capítulo XI, do Título III, passa a vigorar com a seguinte redação:

"CAPÍTULO XI — Das Operações Relativas a Cerveja, Chope e refrigerantes".

IV — O "caput" dos artigos 374, 375 e 376, passa a vigorar com a seguinte redação:

"Art. 374 — Nas saídas para o território do Distrito Federal de cerveja, chope e refrigerante, promovidas pelos industriais, destinadas a comerciantes varejistas, o imposto devido por estes, será retido, no ato da operação, pelos industriais.

Art. 375 — Nas saídas para o território do Distrito Federal de cerveja, chope e refrigerante, promovidas por representantes, estes reterão no ato da operação, o imposto devido pelos varejistas.

Art. 376 — Nas entradas de cerveja, chope e refrigerante de outra Unidade da Federação, destinadas a comerciantes, a consumidores e nos casos em que o nome ou a denominação do destinatário não constar do documento fiscal, o imposto será pago de acordo com normas a serem baixadas pelo Secretário de Finanças, exceto nos casos de transferências entre estabelecimentos industriais e/ou representantes do mesmo titular".

V — Os parágrafos 1° e 2° do artigo 378 passam a vigorar com a seguinte redação:

"Art. 378 - ..................................................................................................................

§ 1° — O valor das mercadorias saídas corresponderá ao das entradas, no mesmo mês acrescido dos percentuais fixados nas alíneas do artigo 381, relativamente ao tipo de produto comercializado.

§ 2° — Quando se tratar de boates, hotéis e estabelecimentos semelhantes, o valor a ser lançado no Livro Registro de Saídas será o valor real das vendas constantes na Nota Fiscal ou cupom de máquina registradora, mesmo que ultrapasse os limites previstos no parágrafo anterior''.

VI — O artigo 381, com a redação dada pelo Decreto n° 5.995, de 05 dejunho de 1981, passa a vigorar com a seguinte redação:

"Art. 381 — Na ausência de preço tabelado para as vendas dos varejistas à consumidor final, a base de cálculo do ICM, a ser retido pelos estabelecimentos fabricantes ou representantes, nas vendas a varejistas e a consumidores finais, será o valor de saída acrescido dos seguintes percentuais:

a) — 50% (cinquenta por cento) para cerveja e refrigerante engarrafado e enlatado;

b) — 50% (cinquenta por cento) para extratos concentrados destinados ao preparo de refrigerantes em máquinas automáticas ou não, para revenda em copos direta ao consumidor;

c) — 70% (setenta por cento) para chop".

VII — O artigo 382, passa a vigorar com a seguinte redação:

"Art. 382 — Para efeito dos artigos 374, 375 e 376, equiparam-se a refrigerantes todos os produtos gasosos classificados na posição "22.02" da Tabela de Incidência do IPI, aprovada pelo Decreto n° 83.263, de 09 de março de 1979 e ainda os extratos concentrados destinados ao preparo de refrigerantes em máquinas, automáticas, ou não, para revenda em copos direta ao consumidor".

VIII — O "caput" do artigo 386, com a redação dada pelo Decreto n° 5.341, de 11 de julho de 1980, passa a vigorar com a seguinte redação:

"Art. 386 — O imposto devido sobre as entradas de mercadorias importadas será pago no mesmo prazo estabelecido para o pagamento do referente às demais operações realizadas pelo contribuinte".

Art. 3° — As disposições do artigo 1° e dos incisos I, II, III, IV, V VI, VII e VIII do artigo 2°, entram em vigor a partir de:

a) — 23 de julho de 1981: o artigo 1°, observada a cláusula segunda do Protocolo ICM 07/81, eosincisos II e VIII;

b) — 15 de outubro de 1981: os incisos III, IV ,V, VI e VII; e

c) — vigência deste Decreto: o inciso I.

Art. 4° — Este Decreto entrará em vigor na data de sua publicação, revogadas as disposições em contrário.

Brasília, 02 de outubro de 1981

93° da República e 22° de Brasília.

AIMÉ ALCIBÍADES SILVEIRA LAMAISON

(ANEXO I - A QUE SE REFERE O DECRETO Nº 6.282, DE 02 DE OUTUBRO DE 1981.)

Altera a Cláusula quinta do Convênio ICM 12/79, de 08 de fevereiro de 1979.

O Ministro da Fazenda e os Secretários de Fazenda ou Finanças dos Estados e do Distrito Federal, na 23ª Reunião Ordinária do Conselho de Política Fazendária, realizada em Brasília-DF, no dia 02 de julho de 1981, resolvem celebrar o seguinte

Cláusula primeira — A Cláusula quinta do Convênio ICM 12/79, de 08 de fevereiro de 1979, passa a vigorar com a seguinte redação:

"Excluem-se da aplicação deste Convênio a entrada de mercadorias:

I — desembaraçadas ao abrigo do regime de despacho aduaneiro simplificado, concedido pelo Ministério da Fazenda;

II — isentas do imposto de importação ou despachadas com suspensão desse imposto em decorrência de trânsito aduaneiro, admissão temporária, entreposto aduaneiro e entreposto industrial;

III — vendidas pelo Ministério da Fazenda a pessoas físicas, em concorrência pública ou leilão".

Cláusula segunda — Este Convênio entrará em vigor na data da publicação de sua ratificação nacional.

Brasília-DF, 02 de julho de 1981

MINISTRO DA FAZENDA................................. ERNANE GALVÊAS

ACRE ...............................................................FLORA VALLADARES COELHO

ALAGOAS........................................................ JOSÉ THOMAZ DA SILVA NONÔ NETTO

AMAZONAS ......................................................ONIAS BENTO DA SILVA FILHO

BAHIA............................................................... LUIZ FERNANDO STUDART RAMOS DE QUEIROZ

CEARÁ ..............................................................OZIAS MONTEIRO RODRIGUES

DISTRITO FEDERAL .........................................FERNANDO TUPINAMBÁ VALENTE

ESPÍRITO SANTO .............................................ORESTES SECOMANDI SONEGHET

GOIÁS ................................................................IBSEN HENRIQUE DE CASTRO

MARANHÃO...................................................... ANTONIO JOSÉ COSTA BRITTO

MATO GROSSO ................................................SALEM ZUGAIR

MATO GROSSO DO SUL .................................GILBERTO CONGRO BASTOS

MINAS GERAIS ................................................MÁRCIO MANOEL GARCIA VILELA

PARÁ ................................................................CLÓVIS DE ALMEIDA MACOLA

PARAÍBA........................................................... MARCOS UBIRATAN GUEDES PEREIRA

PARANÁ .............................................................EDSON NEVES GUIMARÃES

PERNAMBUCO ..................................................EVERARDO DE ALMEIDA MACIEL

PIAUÍ ..................................................................JOSÉ ARÍMATEA MARTINS MAGALHÃES

RIO DE JANEIRO ..............................................HEITOR BRANDON SCHILLER

RIO GRANDE DO NORTE ................................OTACÍLIO SILVA DA SILVEIRA

RIO GRANDE DO SUL .......................................MAURO KNIJNIK

SANTA CATARINA .............................................IVAN ORESTE BONATO

SÃO PAULO ......................................................AFFONSO CELSO PASTORE

SERGIPE.......................................................... ANTÔNIO MANOEL DE CARVALHO DANTAS

(ANEXO II - A QUE SE REFERE O DECRETO Nº 6.282 DE 02 DE OUTUBRO DE 1981)

Introduz alterações no Protocolo ICM 06/80, de 13 de junho de 1980.

O Ministro da Fazenda, os Secretários de Fazenda ou Finanças dos Estados e do Distrito Federal e o Presidente do Banco do Brasil S.A., reunidos em Brasília-DF, em 02 de julho de 1981, resolvem celebrar o seguinte

Cláusula primeira — O Protocolo ICM06/80, de 13 de junho de 1980, firmado entre as mesmas partes, passa a viger com os seguintes acréscimos e alterações:

I — Fica acrescido à Cláusula primeira um parágrafo único com a seguinte redação:

"Parágrafo único — Quando se tratar de desembaraço ocorrido no território da mesma Unidade da Federação onde esteja estabelecido o importador, o recolhimento far-se-á na forma prevista na respectiva legislação estadual".

II — As cláusulas sexta, sétima (caput) e oitava passam a ter a seguinte redação:

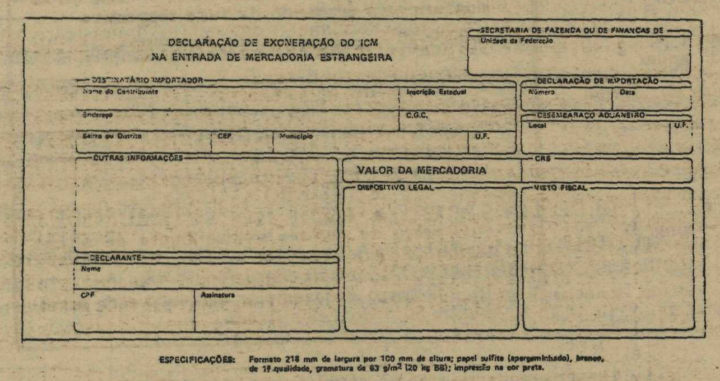

"Cláusula sexta — Quando a operação estiver isenta ou não sujeita ao ICM, o contribuinte utilizará o formulário "Declaração de Exoneração do ICM na Entrada de Mercadoria Estrangeira" previsto no § 1°, da Cláusula quarta, do Convênio ICM — 12/79, conforme modelo anexo.

Parágrafo único — Fica autorizada a emissão de "Declaração de Exoneração do ICM na Entrada de Mercadoria Estrangeira" decorrente de importação por estabelecimento industrial sem isenção do tributo estadual e destinada à utilização como matéria-prima na fabricação de produtos industrializados, cuja saída é isenta do ICM com expressa manutenção de créditos fiscais".

"Cláusula sétima — O documento indicado na cláusula anterior será preenchido pelo contribuinte em 4 (quatro) vias, as quais, após visadas pelo fisco do Estado onde ocorra o desembaraço, terão a seguinte destinação:

I — 1ª via: Contribuinte — deverá acompanhar a mercadoria em seu transporte;

II — 2ª via: retida pelo fisco estadual, no momento em que for entregue para receber o competente "visto", devendo ser encaminhada, mensalmente, ao fisco do Estado em que estiver sediado o estabelecimento importador;

III — 3ª via: fisco estadual da localidade onde se realizar o desembaraço ou a liberação das mercadorias;

IV — 4ª via: fisco federal — retida quando do desembaraço ou liberação das mercadorias".

"Cláusula oitava — Os formulários da "Guia Nacional de Recolhimento do ICM" e da "Declaração de Exoneração do ICM na Entrada de Mercadoria Estrangeira" serão adquiridos nas papelarias, condicionando-se a sua impressão à prévia autorização do fisco do Estado onde se situe o estabelecimento gráfico".

Cláusula segunda — Este Protocolo entrará em vigor na data de sua publicação no Diário Oficial da União, ficando autorizada a utilização do formulário previsto na cláusula sexta do Protocolo ICM 06/80, de 13 de junho de 1980, em sua primitiva redação, até se esgotarem os respectivos estoques.

Brasília-DF, 02 de julho de 1981

MINISTRO DA FAZENDA ...................................ERNANE GALVÊAS

....DO BRASIL S.A ...............................................OSWALDO ROBERTO COLIN

ACRE ..................................................................FLORA VALLADARES COELHO

ALAGOAS ..........................................................JOSÉ THOMAZ DA SILVA NONÔ NETTO

AMAZONAS....................................................... ONIAS BENTO DA SILVA FILHO

BAHIA .................................................................LUIZ FERNANDO STUDART RAMOS DE QUEIROZ

CEARÁ ................................................................OZIAS MONTEIRO RODRIGUES

DISTRITO FEDERAL ...........................................FERNANDO TUPINAMBÁ VALENTE

ESPÍRITO SANTO ...............................................ORESTES SECOMANDI SONEGHET

GOIÁS................................................................. IBSEN HENRIQUE DE CASTRO

MARANHÃO .......................................................ANTÔNIO JOSÉ COSTA BRITTO

MATO GROSSO.................................................. SALEM ZUGAIR

MATO GROSSO DO SUL ..................................GILBERTO CONGRO BASTOS

MINAS GERAIS ...................................................MÁRCIO MANOEL GARCIA VILELA

PARÁ ...................................................................CLÓVIS DE ALMEIDA MACOLA

PARAÍBA ..............................................................MARCOS UBIRATAN GUEDES PEREIRA

PARANÁ............................................................... EDSON NEVES GUIMARÃES

PERNAMBUCO ....................................................EVERARDO DE ALMEIDA MACIEL

PIAUÍ .....................................................................JOSÉ ARÍMATEA MARTINS MAGALHÃES

RIO DE JANEIRO ..................................................HEITOR BRANDON SCHILLER

RIO GRANDE DO NORTE ....................................OTACÍLIO SILVA DA SILVEIRA

RIO GRANDE DO SUL ...........................................MAURO KNIJNIK

SANTA CATARINA ................................................IVAN ORESTE BONATO

SÃO PAULO ...........................................................AFFONSO CELSO PASTORE

SERGIPE ................................................................ANTÔNIO MANOEL DE CARVALHO DANTAS

Este texto não substitui o publicado no DODF nº 189, seção 1, 2 e 3 de 05/10/1981 p. 1, col. 1