Legislação Correlata - Decreto 11417 de 13/01/1989

Legislação Correlata - Decreto 11847 de 21/09/1989

Legislação Correlata - Decreto 11528 de 18/04/1989

Legislação Correlata - Decreto 11631 de 14/06/1989

Legislação Correlata - Decreto 12070 de 19/12/1989

DECRETO N° 11.404, DE 30 DE DEZEMBRO DE 1988

Altera dispositivos do Regulamento do ICM, aprovado pelo Decreto n° 3.992, de 13 de dezembro de 1977, e dá outras providências.

O GOVERNADOR DO DISTRITO FEDERAL, no uso das atribuições que lhe confere o artigo 20, inciso II, da Lei n° 3.751, de 13 de abril de 1960, considerando a celebração dos Convênios ICM 38, 39, 44, 46, 47,49 e 50/88, bem como do Ajuste SINIEF 02/88, ratificados pelo ATO COTEPE/ICM n° 07/88, publicado no Diário Oficial da União de 10 de novembro de 1988,

Art. 1° — O Regulamento do Imposto sobre Circulação de Mercadorias — ICM, aprovado pelo Decreto n° 3.992, de 13 de dezembro de 1977, fica alterado como se segue:

I — Ao artigo 11, fica acrescentado o inciso LIX com a seguinte redação:

“Art. 11.............................................................................

LIX — as saídas internas e interestaduais de semem bovino congelado ou resfriado e embriões (Convênio ICM 49/88);”

II — Fica alterada a redação do item 9 do artigo 29, na forma do Decreto n° 11.270, de 30 de setembro de 1988, e acrescentados os itens 11,12 e 13, com a seguinte redação:

“Art. 29 …......................................................................................

9 — Partes, peças, acessórios e componentes separados, inclusive os importados, para fabricação dos produtos de que tratam os incisos 1, 2, 3, 4, 5,11 e 12 ....................................60%;

a) monomotores ou multimotores de treinamento militar com qualquer peso bruto e qualquer tipo de motor …................................................90%;

b) monomotores ou multimotores de combate com qualquer peso bruto, motor turboélice ou turbojato ….....................................................90%;

c) monomotores ou multimotores de sensoreamento, vigilância ou patrulhamento, inteligência eletrônica ou calibração de auxílios à navegação aérea, com qualquer peso bruto e qualquer tipo de motor …....................................................90%;

d) monomotores ou multimotores de transporte cargueiro e de uso geral com qualquer peso bruto e qualquer tipo de motor ..................................................80%;

12 — Helicópteros militares, monomotores ou multimotores, com qualquer peso bruto e qualquer tipo de motor ....................................................60%.

13 — Partes, peças, matérias-primas, acessórios e componentes, separados para fabricação dos produtos de que tratam os itens 1, 2, 3, 4, 5, 11e 12, na importação por empresas nacionais da indústria aeronáutica.......................90% (Convênios ICM 46 e 51/88).”

III — O parágrafo 1° do artigo 29, na redação dada pelo Decreto n° 11.270, de 30 de setembro de 1988, passa a vigorar com a seguinte redação:

“Art. 29 …..................................................

§ 1° — O disposto nos itens 9 e 10 só se aplica a operações efetuadas pelos contribuintes a que se refere o § 2° e desde que os produtos se destinem a:

a) …....................................................

b) …....................................................

c) ….....................................................

d) …..................................................... (Convênio ICM 34/88)”

IV — O inciso I do artigo 82, na redação dada pelo Decreto n° 10.363, de 29 de abril de 1987, passa a ter a seguinte redação:

“I — nas saídas tributadas normalmente:

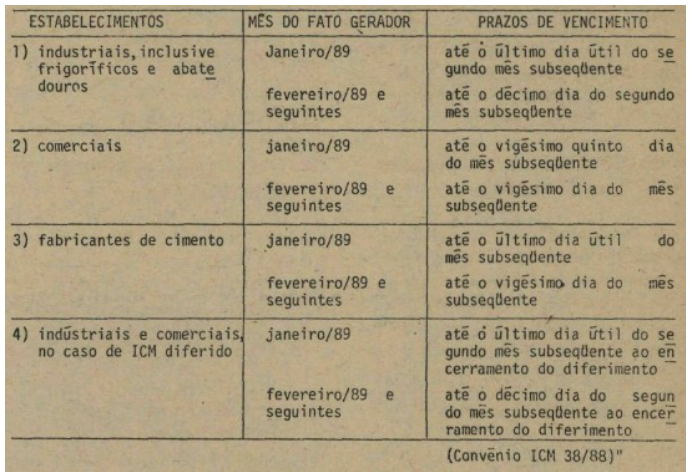

V — Ao artigo 82, ficam acrescentados os parágrafos 5°, 6° e 7° com a seguinte redação:

“§ 5° — Na hipótese de estabelecimento com atividade industrial e comercial, o seu enquadramento, como industrial ou comercial, será determinado pela maior receita operacional apurada, por atividade, no exercício anterior.

§ 6° — O enquadramento verificado de acordo com o parágrafo anterior será comunicado à repartição fiscal da circunscrição do estabelecimento até o dia 31 de janeiro.

§ 7° _ Os prazos de vencimentos fixados no inciso I serão antecipados para o dia útil imediatamente anterior quando vencerem no sábado, domingo ou feriado, inclusive bancário". (Convênio ICM 38/88)”

VI — O caput do artigo 126 e seus parágrafos 6° a 10 passam a vigorar com a seguinte redação, revogado o parágrafo 11:

“Art. 126 — Os documentos fiscais serão numerados em todas as vias, por espécie, em ordem crescente de 1 a 999999 e enfeixados em blocos, uniformes de 20 (vinte), no mínimo, e 50 (cinquenta), no máximo, e, em substituição aos blocos, as Notas Fiscais ou as Notas Fiscais Faturas poderão ser confeccionados em formulários contínuos, observados os requisitos estabelecidos para os documentos correspondentes.

§ 6° — Os estabelecimentos que emitam documentos fiscais por processo mecanizado ou datilográfico, em equipamento que não utilize arquivo magnético ou equivalente, poderão usar formulários contínuos ou em jogos soltos, numerados tipo graficamente.

§ 7° — Na hipótese do parágrafo anterior, as vias dos documentos fiscais destinadas a exibição ao fisco, deverão ser encadernadas em grupos de até 500 (quinhentos) obedecida sua ordem numérica sequencial.

1 — documentos fiscais sem distinção por série ou subsérie, englobando as operações a que se refere a seriação indicada no artigo 127, devendo constar a designação “Série Única ”; e

2 – da série “A”, "B", ou "C", conforme o caso, sem distinção por subséries, englobando operações para as quais sejam exigidas subséries especiais devendo constar a designação "ÚNICA", após a letra indicativa da série.

§ 9° — No exercício da faculdade a que alude o parágrafo anterior, será obrigatória a separação, ainda que por meio de códigos, das operações em relação às quais são exigidas subséries distintas.

§ 10 — Ao contribuinte que se utilizar do processo previsto no § 6° é permitido, ainda, o uso de documento fiscal emitido por outros meios, desde que observado o disposto no artigo 127 (Ajuste SINIEF 02/88).”

VII — A Seção II do Capítulo IX do Título II, passa a ter a redação que se segue, revogadas as Subseções I a XII, e os artigos 236 a 264, na redação do Decreto n° 8.078, de 11 de julho de 1984, e alterações posteriores:

Da Emissão e Escrituração de Livros e Documentos Fiscais por Sistema de Processamento de Dados (Convênio ICM 39/88).”

VIII - O artigo 235, na forma do Decreto n° 8.078, de 11 de julho de 1984, revogados seus incisos e parágrafos, passa a ter a seguinte redação:

“Art. 235 — A adoção, o uso e demais Atividades relacionadas com sistema eletrônico de processamento de dados para a emissão e escrituração de documentos e livros fiscais, far-seão de acordo com as disposições estabelecidas em ato do Secretário de Finanças.

IX — Ao artigo 396, fica acrescentado o parágrafo 7°, com a seguinte redação:

“Art. 396 ….................................................

§ 7° — O diferimento previsto no caput deste artigo deixa de aplicar-se ao trigo da safra 1988/1989 (Convênio ICM 50 /88).”

X — Ao artigo 397, ficam acrescentados os parágrafos 3°, 4° e 5°, com a seguinte redação:

"Art. 397 …......................................................

§ 3° — O pagamento do imposto nas aquisições de trigo da safra referida no § 7° do artigo anterior, na condição de substituto do produtor pelo CTRIN, dar-se-á em 10 de dezembro de 1988, 10 de janeiro de 1989 e 10 de fevereiro de 1989 relativamente a um terço da safra 1988/1989, em cada uma das datas acima referidas.

§ 4° — O imposto a ser pago, previsto no parágrafo anterior, será calculado pela aplicação da alíquota de 17% (dezessete por cento) em relação ao valor da parcela a ser paga no mês de dezembro de 1988, sendo nos meses de janeiro e fevereiro de 1989 calculado pelo percentual de 11% (onze por cento).

§ 5° — O imposto pago nas condições do § 3° será levado a crédito do CTRIN para compensação com os débitos decorrentes de operações com trigo que venha a praticar (Convênio ICM 50/88).”

Art. 2° — O inciso I do artigo 1° do Decreto n° 11.270, de 30 de setembro de 1.988, passa a vigorar com a seguinte redação:

“Art. 1° ….........................................................

I — Ao artigo 11, fica acrescentado o inciso LVIII, com a seguinte redação”.

Art. 3° — O termo inicial de eficácia do parágrafo 2° do artigo 342 e do parágrafo 4° do artigo 358, fixado nas alíneas "b" e "c" do artigo 2° do Decreto n° 11.270, de 30 de setembro de 1988, fica adiado, respectivamente, para 1° de março de 1989 e 1° de janeiro de 1989 (Convênios ICM 44 e 47/88).

Art. 4° — Os efeitos das disposições do artigo 1° vigoram a partir de:

a) 1° de agosto de 1988, para o inciso III;

b) 21 de outubro de 1988, para o inciso VI;

c) 10 de novembro dê 1988, para os incisos I, II, IV, V, IX, e X;

d) 1° de dezembro de 1988, para os incisos VII e III;

Art. 5° — Este Decreto entra em vigor na data de sua publicação, revogadas as disposições em contrário.

Brasília, 30 de dezembro de 1988

100° da República e 29° de Brasília

Republicado no DODF nº 11 de 14/01/1988, p. 1.

Republicado no DODF nº 78 de 24/01/1988, p. 1.

Este texto não substitui o publicado no DODF nº 246, seção 1, 2 e 3 de 30/12/1988 p. 5, col. 1 Este texto não substitui o publicado no DODF nº 11, seção 1, 2 e 3 de 14/01/1989 p. 1, col. 1 Este texto não substitui o publicado no DODF nº 78, seção 1, 2 e 3 de 26/04/1989 p. 1, col. 1