Legislação Correlata - Instrução Normativa 7 de 05/05/2016

PORTARIA Nº 403, DE 20 DE OUTUBRO DE 2009.

Dispõe sobre a Nota Fiscal Eletrônica – NF-e e o Documento Auxiliar da Nota Fiscal Eletrônica – DANFE e dá outras providências.

O SECRETÁRIO DE ESTADO DE FAZENDA DO DISTRITO FEDERAL, no uso de suas atribuições legais, artigo 105, inc. III da Lei Orgânica do Distrito Federal e tendo em vista o disposto no artigo 170-A do Decreto nº 18.955, de 22 de dezembro de 1997, e no Ajuste SINIEF 07/05, de 30 de setembro de 2005, resolve:

Art. 1º - A emissão da Nota Fiscal Eletrônica - NF-e, modelo 55, em substituição a Nota Fiscal modelo 1 ou 1-A, deverá obedecer às disposições desta Portaria.

Art. 1º A emissão da Nota Fiscal Eletrônica - NF-e, modelo 55, em substituição à Nota Fiscal modelo 1, 1-A ou 3, deverá obedecer às disposições desta Portaria. (Artigo Alterado(a) pelo(a) Portaria 259 de 09/12/2013)

Art. 1º A emissão da Nota Fiscal Eletrônica - NF-e, modelo 55, em substituição à Nota Fiscal modelos 1, 1-A, 3 ou 4 deverá obedecer às disposições desta Portaria. (Artigo Alterado(a) pelo(a) Portaria 343 de 24/12/2021)

Parágrafo único. Considera-se Nota Fiscal Eletrônica - NF-e o documento emitido e armazenado eletronicamente, de existência apenas digital, com o intuito de documentar operações e prestações, cuja validade jurídica é garantida pela assinatura digital do emitente e autorização de uso pela Administração Tributária, antes da ocorrência do fato gerador.

Art. 2º - Para a emissão da NF-e, o contribuinte deverá estar previamente credenciado pela Administração Tributária.

Parágrafo único. O contribuinte credenciado para emissão de NF-e deverá observar, no que couber, as disposições relativas à emissão de documentos fiscais por sistema eletrônico de processamento de dados, nos termos da Portaria nº 785, de 28 de dezembro de 2003, Portaria nº 63, de 6 de março de 2006, e legislação superveniente.

§ 1º O contribuinte credenciado para emissão de NF-e deverá observar, no que couber, as disposições relativas à emissão de documentos fiscais por sistema eletrônico de processamento de dados, nos termos da Portaria nº 785, de 28 de dezembro de 2003, Portaria nº 63, de 6 de março de 2006, e legislação superveniente. (Parágrafo Alterado(a) pelo(a) Portaria 283 de 03/08/2020)

§ 2º O credenciamento a que se refere o caput poderá ser: (Acrescido(a) pelo(a) Portaria 283 de 03/08/2020)

I - voluntário, quando solicitado pelo contribuinte; (Acrescido(a) pelo(a) Portaria 283 de 03/08/2020)

II - de ofício, quando efetuado pela administração tributária. (Acrescido(a) pelo(a) Portaria 283 de 03/08/2020)

Art. 3º - Os contribuintes alcançados pela Portaria nº 49, de 13 de março de 2008, e pelo Protocolo ICMS 42, de 3 julho de 2009, ficam obrigados a utilizar a NF-e, modelo 55, em substituição à Nota Fiscal, modelo 1 ou 1-A, a partir da data indicada nas respectivas normas.

Art. 3º Ficam obrigados a emitir a Nota Fiscal Eletrônica - NF-e, modelo 55: (Artigo Alterado(a) pelo(a) Portaria 259 de 09/12/2013)

I - em substituição à Nota Fiscal modelo 1 ou 1-A, os contribuintes alcançados pela Portaria nº 49, de 13 de março de 2008, e pelo Protocolo ICMS 42, de 3 julho de 2009, a partir da data indicada nas respectivas normas; (Acrescido(a) pelo(a) Portaria 259 de 09/12/2013)

I – em substituição à Nota Fiscal modelo 1 ou 1-A: (Inciso Alterado(a) pelo(a) Portaria 118 de 24/06/2016)

a) os contribuintes alcançados pela Portaria nº 49, de 13 de março de 2008, e pelo Protocolo ICMS 42, de 3 julho de 2009, a partir da data indicada nas respectivas normas; (Acrescido(a) pelo(a) Portaria 118 de 24/06/2016)

b) os demais contribuintes a partir de 1º de setembro de 2016; (Acrescido(a) pelo(a) Portaria 118 de 24/06/2016)

b) os demais contribuintes a partir de 1º de novembro de 2016; (Alínea Alterado(a) pelo(a) Portaria 141 de 25/07/2016)

II – em substituição à Nota Fiscal modelo 3: (Acrescido(a) pelo(a) Portaria 259 de 09/12/2013)

II - em substituição à Nota Fiscal modelo 3: (Inciso Alterado(a) pelo(a) Portaria 118 de 24/06/2016)

a) os contribuintes a que se refere o inciso I do caput, a partir de 1º de abril de 2014; (Acrescido(a) pelo(a) Portaria 259 de 09/12/2013)

a) os contribuintes a que se refere a alínea "a", do inciso I, do caput, a partir de 1º de abril de 2014; (Alínea Alterado(a) pelo(a) Portaria 118 de 24/06/2016)

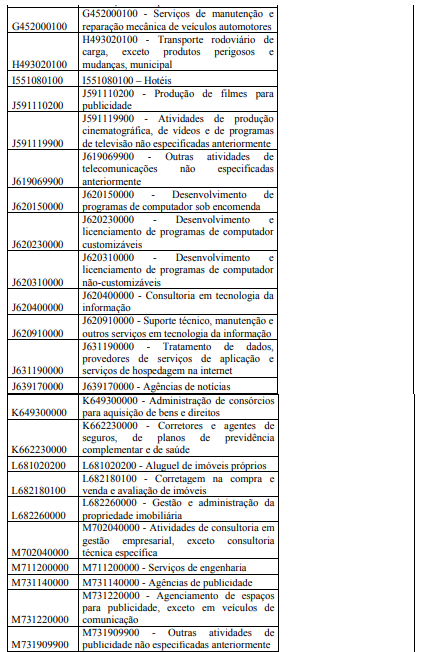

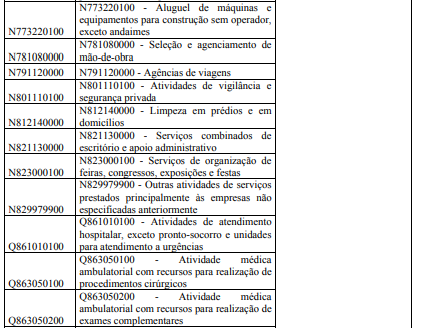

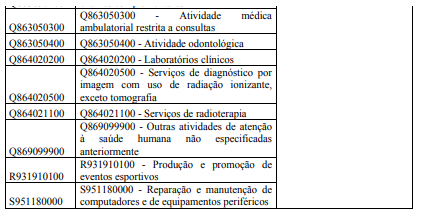

b) os contribuintes enquadrados nos códigos da Classificação Nacional de Atividades Econômicas - CNAE descritos no Anexo Único desta Portaria, a partir da data indicada no referido anexo. (Acrescido(a) pelo(a) Portaria 259 de 09/12/2013)

b) os contribuintes enquadrados nos códigos da Classificação Nacional de Atividades Econômicas - CNAE descritos no Anexo Único desta Portaria, a partir da data indicada no referido anexo; (Alínea Alterado(a) pelo(a) Portaria 118 de 24/06/2016)

c) os demais contribuintes a partir de 1º de setembro de 2016, inclusive a Microempresa de que trata o art. 3º, I, da Lei Complementar nº 123, de 14 de dezembro de 2006. (Acrescido(a) pelo(a) Portaria 118 de 24/06/2016)

c) os demais contribuintes a partir de 1º de novembro de 2016, inclusive a Microempresa de que trata o art. 3º, I, da Lei Complementar nº 123, de 14 de dezembro de 2006. (Alínea Alterado(a) pelo(a) Portaria 141 de 25/07/2016)

III - em substituição à Nota Fiscal de Produtor, modelo 4, o produtor rural, pessoa natural. (Acrescido(a) pelo(a) Portaria 343 de 24/12/2021)

Parágrafo único. A obrigatoriedade aplica-se a todas as operações efetuadas em todos os estabelecimentos dos contribuintes referidos no caput, que estejam localizados no Distrito Federal, ficando vedada a emissão de Nota Fiscal, modelo 1 ou 1-A, salvo nas hipóteses previstas na Portaria nº 49/08 e no Protocolo ICMS 42/09.

§ 1º A obrigatoriedade de que trata o inciso I do caput aplica-se a todas as operações efetuadas em todos os estabelecimentos dos contribuintes, que estejam localizados no Distrito Federal, ficando vedada a emissão de Nota Fiscal modelo 1 ou 1-A, salvo nas hipóteses previstas na Portaria nº 49/08 e no Protocolo ICMS 42/09. (Parágrafo Alterado(a) pelo(a) Portaria 259 de 09/12/2013)

§ 1º A obrigatoriedade de que tratam os incisos I e III do caput aplica-se a todas as operações efetuadas em todos os estabelecimentos dos contribuintes, que estejam localizados no Distrito Federal, ficando vedada a emissão de Nota Fiscal modelos 1, 1-A e 4, salvo nas hipóteses previstas na Portaria nº 49, de 13 de março de 2008, e no Protocolo ICMS nº 42, de 3 de julho de 2009. (Parágrafo Alterado(a) pelo(a) Portaria 343 de 24/12/2021)

§ 2º A obrigatoriedade de que trata o inciso II do caput aplica-se a todas as operações efetuadas em todos os estabelecimentos dos contribuintes, que estejam localizados no território do Distrito Federal, ficando vedada a emissão de Nota Fiscal modelo 3 prevista no artigo 90 do Decreto 25.508, de 19 de janeiro de 2005. (Acrescido(a) pelo(a) Portaria 259 de 09/12/2013)

§ 3º A obrigatoriedade de emissão de Nota Fiscal Eletrônica – NF-e, em substituição à Nota Fiscal modelo 3, prevista no inciso II do caput, não se aplica ao Microempreendedor Individual - MEI, e à Microempresa de que tratam o art. 18-A e o inciso I do art. 3º da Lei Complementar nº 123, de 14 de dezembro de 2006. (Acrescido(a) pelo(a) Portaria 259 de 09/12/2013)

§ 3º A obrigatoriedade de emissão de Nota Fiscal Eletrônica - NF-e, em substituição à Nota Fiscal modelo 3, prevista no inciso II do caput, não se aplica ao Microempreendedor Individual - MEI. (Parágrafo Alterado(a) pelo(a) Portaria 118 de 24/06/2016)

§ 3º A obrigatoriedade de emissão de Nota Fiscal Eletrônica - NF-e, em substituição à Nota Fiscal modelos 1, 1-A, 3 e 4, prevista nos incisos I, II e III do caput, não se aplica ao Microempreendedor Individual – MEI de que trata o art. 18-A da Lei Complementar nº 123, de 14 de dezembro de 2006. (Parágrafo Alterado(a) pelo(a) Portaria 343 de 24/12/2021)

§ 4º A obrigatoriedade de emissão de Nota Fiscal Eletrônica – NF-e em substituição à Nota Fiscal modelo 3 aplica-se, também, às prestações de serviços sujeitos ao ISS para a Administração Pública direta ou indireta, inclusive empresa pública e sociedade de economia mista, de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios, para fatos geradores ocorridos a partir de 1º de abril de 2014. (Acrescido(a) pelo(a) Portaria 259 de 09/12/2013) (Parágrafo Revogado(a) pelo(a) Portaria 227 de 03/08/2023)

§ 5º A obrigatoriedade prevista no § 4º não se aplica ao Microempreendedor Individual – MEI. (Acrescido(a) pelo(a) Portaria 259 de 09/12/2013) (Parágrafo Revogado(a) pelo(a) Portaria 343 de 24/12/2021)

§ 6º Para fins do disposto na alínea “b” do inciso II do caput, devem-se considerar os códigos principal e secundários do CNAE do contribuinte, conforme constem ou, por exercer a atividade, devam constar de seus atos constitutivos ou de seus registros no Cadastro Nacional de Pessoas Jurídicas - CNPJ, da Receita Federal do Brasil – RFB, e no Cadastro Fiscal do Distrito Federal - CFDF. (Acrescido(a) pelo(a) Portaria 259 de 09/12/2013)

§ 7º Na saída de mercadorias para realização de operações fora do estabelecimento, sem destinatário certo, bem como em cada venda realizada fora do seu estabelecimento, o contribuinte deverá observar o disposto no art. 236 do Decreto nº 18.955, de 22 de dezembro de 1997. (Acrescido(a) pelo(a) Portaria 343 de 24/12/2021)

§ 8º A obrigatoriedade de emissão de que trata o inciso III do caput: (Acrescido(a) pelo(a) Portaria 343 de 24/12/2021)

I - poderá ser realizada de forma simplificada pelo Regime Especial da Nota Fiscal Fácil - NFF de que trata o Ajuste SINIEF nº 37, de 13 de dezembro de 2019, exceto para os contribuintes enquadrados no inciso II do art. 24 e no art. 25 do Decreto nº 18.955, de 1997; e (Acrescido(a) pelo(a) Portaria 343 de 24/12/2021)

II - não se aplica aos produtores rurais, pessoas naturais, cujo faturamento anual esteja abaixo do limite adotado para o MEI no Distrito Federal. (Acrescido(a) pelo(a) Portaria 343 de 24/12/2021)

§ 9º O adquirente fica obrigado a emitir NF-e de entrada na aquisição de produtos de produtor rural desobrigado da emissão de NF-e. (Acrescido(a) pelo(a) Portaria 343 de 24/12/2021)

Art. 4º - O contribuinte credenciado voluntariamente fica autorizado a emitir notas fiscais modelos 1 ou 1-A, salvo nas operações em que é obrigatório o uso da NF-e.

Art. 4º O contribuinte credenciado voluntariamente fica autorizado a emitir notas fiscais modelos 1, 1-A ou 3, salvo nas operações em que seja obrigatório o uso da NF-e. (Artigo Alterado(a) pelo(a) Portaria 259 de 09/12/2013) (Artigo Revogado(a) pelo(a) Portaria 343 de 24/12/2021)

Art. 5º - A definição das especificações e critérios técnicos necessários para a integração do Portal da Secretaria de Fazenda do Distrito Federal com os sistemas de informações das empresas emissoras de NF-e observará a disciplina contida no ‘Manual de Integração – Contribuinte’, publicado por Ato COTEPE.

Art. 5º A definição das especificações e critérios técnicos necessários para a integração do Portal da Secretaria de Estado de Fazenda do Distrito Federal com os sistemas de informações das empresas emissoras de NF-e observará a disciplina contida no “Manual de Orientação do Contribuinte”, publicado por ato da Comissão Técnica Permanente do ICMS - COTEPE/ICMS. (Artigo Alterado(a) pelo(a) Portaria 83 de 17/04/2013)

Parágrafo único. Nota técnica publicada no Portal Nacional da NF-e poderá esclarecer questões referentes ao ‘Manual de Integração – Contribuinte’.

§ 1º Nota técnica publicada no Portal Nacional da NF-e poderá esclarecer questões referentes ao “Manual de Orientação do Contribuinte”. (Parágrafo Alterado(a) pelo(a) Portaria 83 de 17/04/2013)

§ 2º As referências feitas nesta Portaria ao “Manual de Integração - Contribuinte” consideram- -se feitas ao “Manual de Orientação do Contribuinte. (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013) (Parágrafo Revogado(a) pelo(a) Portaria 283 de 03/08/2020)

Art. 6º - A NF-e deverá ser emitida com base em leiaute estabelecido no ‘Manual de Integração – Contribuinte’, por meio de software desenvolvido ou adquirido pelo contribuinte ou disponibilizado pela Administração Tributária, observadas as seguintes formalidades:

Art. 6º A NF-e deverá ser emitida com base em leiaute estabelecido no Manual de Orientação do Contribuinte, por meio de software desenvolvido ou adquirido pelo contribuinte, observadas as seguintes formalidades: (Artigo Alterado(a) pelo(a) Portaria 130 de 27/03/2019)

I - o arquivo digital da NF-e deverá ser elaborado no padrão XML (Extended Markup Language);

II - a numeração da NF-e será sequencial de 1 a 999.999.999, por estabelecimento e por série, devendo ser reiniciada quando atingido esse limite;

III - a NF-e deverá conter um “código numérico”, gerado pelo emitente, que comporá a “chave de acesso” de identificação da NF-e, juntamente com o CNPJ do emitente, número e série da NF-e;

III - a NF-e deverá conter um "código numérico", gerado pelo emitente, que comporá a "chave de acesso" de identificação da NF-e, juntamente com o CNPJ ou CPF do emitente, número e série da NF-e; (Inciso Alterado(a) pelo(a) Portaria 130 de 27/03/2019)

IV - a NF-e deverá ser assinada pelo emitente, com assinatura digital, certificada por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira - ICP-Brasil, contendo o nº do CNPJ de qualquer dos estabelecimentos do contribuinte, a fim de garantir a autoria do documento digital.

IV - a NF-e deverá ser assinada pelo emitente, com assinatura digital, certificada por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira - ICP-Brasil, contendo o nº do CPF ou CNPJ de qualquer dos estabelecimentos do contribuinte, a fim de garantir a autoria do documento digital; (Inciso Alterado(a) pelo(a) Portaria 130 de 27/03/2019)

V - a identificação das mercadorias comercializadas com a utilização da NF-e deverá conter, também, o seu correspondente código estabelecido na Nomenclatura Comum do Mercosul – NCM, nas operações:

V - A identificação das mercadorias comercializadas com a utilização da NF-e deverá conter o seu correspondente código estabelecido na Nomenclatura Comum do Mercosul - NCM: (Inciso Alterado(a) pelo(a) Portaria 98 de 07/06/2016)

V - a identificação das mercadorias comercializadas com a utilização da NF-e deverá conter o seu correspondente código estabelecido na Nomenclatura Comum do Mercosul - NCM; (Inciso Alterado(a) pelo(a) Portaria 283 de 03/08/2020)

a) realizadas por estabelecimento industrial ou a ele equiparado, nos termos da legislação federal;

a) nas operações: (Alínea Alterado(a) pelo(a) Portaria 98 de 07/06/2016) (Alínea Revogado(a) pelo(a) Portaria 283 de 03/08/2020)

1. realizadas por estabelecimento industrial ou a ele equiparado, nos termos da legislação federal; (Acrescido(a) pelo(a) Portaria 98 de 07/06/2016) (Revogado(a) pelo(a) Portaria 283 de 03/08/2020)

2. de comércio exterior; (Acrescido(a) pelo(a) Portaria 98 de 07/06/2016) (Revogado(a) pelo(a) Portaria 283 de 03/08/2020)

b) para os contribuintes credenciados a emitir NF-e modelo 55, a partir de 1º de julho de 2014. (Alínea Alterado(a) pelo(a) Portaria 98 de 07/06/2016) (Alínea Revogado(a) pelo(a) Portaria 283 de 03/08/2020)

VI - a NF-e deverá conter um Código Especificador da Substituição Tributária, numérico e de sete dígitos, de preenchimento obrigatório no documento fiscal que acobertar operação com as mercadorias listadas em convênio específico, independentemente de a operação estar sujeita aos regimes de substituição tributária pelas operações subsequentes ou de antecipação do recolhimento do ICMS com encerramento de tributação. (Acrescido(a) pelo(a) Portaria 98 de 07/06/2016)

VII - os GTIN informados na NF-e serão validados a partir das informações contidas no Cadastro Centralizado de GTIN, que está baseado na Sefaz Virtual do Rio Grande do Sul (SVRS), é acessível por meio de consulta posta à disposição dos contribuintes e é composto das seguintes informações: (Acrescido(a) pelo(a) Portaria 283 de 03/08/2020)

a) GTIN; (Acrescido(a) pelo(a) Portaria 283 de 03/08/2020)

b) marca; (Acrescido(a) pelo(a) Portaria 283 de 03/08/2020)

c) tipo GTIN (8, 12, 13 ou 14 posições); (Acrescido(a) pelo(a) Portaria 283 de 03/08/2020)

d) descrição do produto; (Acrescido(a) pelo(a) Portaria 283 de 03/08/2020)

e) dados da classificação do produto (segmento, família, classe e subclasse/bloco); (Acrescido(a) pelo(a) Portaria 283 de 03/08/2020)

f) país – principal mercado de destino; (Acrescido(a) pelo(a) Portaria 283 de 03/08/2020)

g) CEST (quando existir); (Acrescido(a) pelo(a) Portaria 283 de 03/08/2020)

h) NCM; (Acrescido(a) pelo(a) Portaria 283 de 03/08/2020)

i) peso bruto; (Acrescido(a) pelo(a) Portaria 283 de 03/08/2020)

j) unidade de medida do peso bruto; (Acrescido(a) pelo(a) Portaria 283 de 03/08/2020)

k) GTIN de nível inferior, também denominado GTIN contido/item comercial contido; e (Acrescido(a) pelo(a) Portaria 283 de 03/08/2020)

l) quantidade de itens contidos; (Acrescido(a) pelo(a) Portaria 283 de 03/08/2020)

VIII - os proprietários das marcas dos produtos que possuem GTIN devem disponibilizar para a administração tributária de sua unidade federada, por meio da SVRS, as informações de seus produtos relacionadas no inciso VII do caput deste artigo, necessárias para a alimentação do Cadastro Centralizado de GTIN, que serão validadas, conforme especificado em Nota Técnica publicada no Portal Nacional da NF-e; (Acrescido(a) pelo(a) Portaria 283 de 03/08/2020)

IX - para o cumprimento do disposto no inciso VIII do caput deste artigo, os proprietários das marcas devem autorizar as instituições responsáveis pela administração, outorga de licenças e gerenciamento do padrão de identificação de produtos GTIN, ou outros assemelhados, a repassar, mediante convênio, as informações diretamente para a SVRS; (Acrescido(a) pelo(a) Portaria 283 de 03/08/2020)

X - nos casos em que o local de entrega ou retirada seja diverso do endereço do destinatário, devem ser preenchidas as informações no respectivo grupo específico na NF-e, devendo também constar no DANFE. (Acrescido(a) pelo(a) Portaria 283 de 03/08/2020)

XI - a NF-e, modelo 55, deverá conter a identificação do número do CNPJ do intermediador ou agenciador da transação comercial realizada em ambiente virtual ou presencial. (Acrescido(a) pelo(a) Portaria 108 de 25/03/2022)

§ 1º As séries serão designadas por algarismos arábicos, em ordem crescente, vedada a utilização do algarismo zero e de subsérie.

§ 1º As séries da NF-e serão designadas por algarismos arábicos, em ordem crescente, observando-se o seguinte: (Parágrafo Alterado(a) pelo(a) Portaria 283 de 03/08/2020)

I - a utilização de série única será representada pelo número zero; (Acrescido(a) pelo(a) Portaria 283 de 03/08/2020)

II - é vedada a utilização de subséries. (Acrescido(a) pelo(a) Portaria 283 de 03/08/2020)

§ 2º A Administração Tributária poderá restringir a quantidade de séries.

§ 3º Para efeitos da geração do código numérico a que se refere o inciso III, na hipótese de a NF-e não possuir série, o campo correspondente deverá ser preenchido com zeros.

§ 4º Nas operações não alcançadas pelo disposto no inciso V do caput, será obrigatória somente a indicação do correspondente capítulo da Nomenclatura Comum do Mercosul – NCM.

§ 4º No caso previsto na alínea "b" do inciso V do caput, até o prazo nela estabelecido, será obrigatória somente a indicação do correspondente capítulo da Nomenclatura Comum do Mercosul - NCM. (Parágrafo Alterado(a) pelo(a) Portaria 98 de 07/06/2016) (Parágrafo Revogado(a) pelo(a) Portaria 283 de 03/08/2020)

§ 5º A partir da utilização do leiaute definido na versão 4.01 do “Manual de Orientação do Contribuinte” e, deverão ser indicados na NF-e o Código de Regime Tributário - CRT e, quando for o caso, o Código de Situação da Operação no Simples Nacional - CSOSN, conforme definidos em Anexo do Ajuste SINIEF 07/05. (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

§ 5º A NF-e deverá conter o Código de Regime Tributário - CRT - de que trata o Anexo III do Convênio s/nº, de 15 de dezembro de 1970. (Parágrafo Alterado(a) pelo(a) Portaria 283 de 03/08/2020)

§ 6º É obrigatório o preenchimento dos campos CEAN e CEANTRIB da NF-e, quando o produto comercializado possuir código de barras com GTIN (Numeração Global de Item Comercial). (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

§ 6º É obrigatório o preenchimento dos campos cEAN e cEANTrib da NF-e, com as informações a seguir indicadas, quando o produto comercializado possuir código de barras com GTIN (Numeração Global de Item Comercial), observado o disposto nos §§ 4º e 5º do art. 9º: (Parágrafo Alterado(a) pelo(a) Portaria 130 de 27/03/2019)

I - cEAN: Código de barras GTIN do produto que está sendo comercializado na NF-e, podendo ser referente a unidade de logística do produto; (Acrescido(a) pelo(a) Portaria 130 de 27/03/2019)

II - cEANTrib: Código de barras GTIN do produto tributável, ou seja, a unidade de venda no varejo, devendo, quando aplicável, referenciar a menor unidade identificável por código GTIN; (Acrescido(a) pelo(a) Portaria 130 de 27/03/2019)

III - qCom: Quantidade comercial, ou seja, a quantidade de produto na unidade de comercialização na NF-e; (Acrescido(a) pelo(a) Portaria 130 de 27/03/2019)

IV - uCom: Unidade de medida para comercialização do produto na NF-e; (Acrescido(a) pelo(a) Portaria 130 de 27/03/2019)

V - vUnCom: Valor unitário de comercialização do produto na NF-e; (Acrescido(a) pelo(a) Portaria 130 de 27/03/2019)

VI - qTrib: Conversão da quantidade comercial para a unidade de medida da apresentação do item para comercialização no varejo, devendo, quando aplicável, referenciar a menor unidade identificável por código GTIN; (Acrescido(a) pelo(a) Portaria 130 de 27/03/2019)

VII - uTrib: Unidade de medida da apresentação do item para comercialização no varejo, devendo, quando aplicável, referenciar a menor unidade identificável por código GTIN; (Acrescido(a) pelo(a) Portaria 130 de 27/03/2019)

VIII - vUnTrib: Conversão do valor unitário comercial para a unidade de medida da apresentação do item para comercialização no varejo, devendo, quando aplicável, referenciar a menor unidade identificável por código GTIN; e (Acrescido(a) pelo(a) Portaria 130 de 27/03/2019)

IX - Os valores obtidos pela multiplicação entre os campos dos incisos "III" e "V" e dos incisos "VI" e "VIII" devem produzir o mesmo resultado. (Acrescido(a) pelo(a) Portaria 130 de 27/03/2019)

§ 7º Na hipótese da NF-e for emitida por sistema eletrônico disponibilizado pela administração tributária do Distrito Federal, contendo sua assinatura digital, denominase Nota Fiscal Avulsa eletrônica – NFA-e, modelo 55. (Acrescido(a) pelo(a) Portaria 283 de 03/08/2020)

Art. 7º - O arquivo digital da NF-e só poderá ser utilizado como documento fiscal, após:

I - ser transmitido eletronicamente à Administração Tributária, nos termos do artigo 8º;

II - ter seu uso autorizado por meio de Autorização de Uso da NF-e, nos termos do artigo 9º.

§ 1º Ainda que formalmente regular, não será considerado documento fiscal idôneo a NF-e que tiver sido emitida ou utilizada com dolo, fraude, simulação ou erro, que possibilite, mesmo que a terceiro, o não pagamento do imposto ou qualquer outra vantagem indevida.

§ 2º Para os efeitos fiscais, os vícios de que trata o § 1º atingem também o respectivo Documento Auxiliar da Nota Fiscal Eletrônica - DANFE, impresso nos termos do artigo 11 ou artigo 13, que também não será considerado documento fiscal idôneo.

§ 3º A autorização de uso da NF-e concedida pela Administração Tributária não implica validação das informações nela contidas.

§ 3º A concessão da Autorização de Uso: (Parágrafo Alterado(a) pelo(a) Portaria 83 de 17/04/2013)

I - é resultado da aplicação de regras formais especificadas no “Manual de Orientação do Contribuinte” e não implica a convalidação das informações tributárias contidas na NF-e; (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

II - identifica de forma única uma NF-e através do conjunto de informações formado por CNPJ do emitente, número, série e ambiente de autorização. (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

II - identifica de forma única, pelo prazo decadencial estabelecido pela legislação tributária, uma NF-e através do conjunto de informações formado por CNPJ do emitente, número, série e ambiente de autorização. (Inciso Alterado(a) pelo(a) Portaria 163 de 05/08/2013)

II - identifica de forma única, pelo prazo decadencial estabelecido pela legislação tributária, uma NFe através do conjunto de informações formado por CNPJ ou CPF do emitente, número, série e ambiente de autorização. (Inciso Alterado(a) pelo(a) Portaria 130 de 27/03/2019)

Art. 8º - A transmissão do arquivo digital da NF-e deverá ser efetuada via Internet, por meio de protocolo de segurança ou criptografia, com utilização de software desenvolvido ou adquirido pelo contribuinte ou disponibilizado pela Administração Tributária.

Art. 8º A transmissão do arquivo digital da NF-e deverá ser efetuada via Internet, por meio de protocolo de segurança ou criptografia, com utilização de software desenvolvido ou adquirido pelo contribuinte. (Artigo Alterado(a) pelo(a) Portaria 130 de 27/03/2019)

Parágrafo único. A transmissão referida no caput implica solicitação de concessão de Autorização de Uso da NF-e.

Art. 9º - Previamente à concessão da Autorização de Uso da NF-e, a Administração Tributária analisará, no mínimo, os seguintes elementos:

I - a regularidade fiscal do emitente;

II - o credenciamento do emitente, para emissão de NF-e;

III - a autoria da assinatura do arquivo digital da NF-e;

IV - a integridade do arquivo digital da NF-e;

V - a observância ao leiaute do arquivo estabelecido no ‘Manual de Integração – Contribuinte’;

V - a observância ao leiaute do arquivo estabelecido no “Manual de Orientação do Contribuinte”; (Inciso Alterado(a) pelo(a) Portaria 283 de 03/08/2020)

VI - a numeração do documento.

§ 1º A autorização de uso poderá ser concedida pela Administração Tributária através da infra-estrutura tecnológica da Receita Federal do Brasil ou de outra unidade federada, na condição de contingência prevista no inciso I do artigo 13.

§ 2º A Administração Tributária poderá, mediante protocolo, estabelecer que a autorização de uso será concedida pela mesma, mediante a utilização da infra-estrutura tecnológica da Receita Federal do Brasil ou de outra unidade federada.

§ 2º A Administração Tributária poderá, por protocolo, estabelecer que a autorização de uso será concedida mediante a utilização de ambiente de autorização disponibilizado através de infraestrutura tecnológica da Receita Federal do Brasil ou de outra unidade federada. (Parágrafo Alterado(a) pelo(a) Portaria 83 de 17/04/2013)

§ 3º Nas situações constantes dos §§ 1º e 2º, a administração tributária que autorizar o uso da NF-e deverá observar as disposições legais estabelecidas para a administração tributária da unidade federada do contribuinte emitente. (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

§ 4º Os Sistemas de Autorização da NF-e deverão validar as informações descritas nos campos cEAN e cEANTrib, junto ao Cadastro Centralizado de GTIN da organização legalmente responsável pelo licenciamento do respectivo código de barras, devendo ser rejeitadas as NF-e em caso de não conformidade das informações contidas no Cadastro Centralizado de GTIN. (Acrescido(a) pelo(a) Portaria 130 de 27/03/2019)

§ 5º Os detentores de códigos de barras deverão manter atualizados os dados cadastrais de seus produtos junto à organização legalmente responsável pelo licenciamento do respectivo código de barras, de forma a manter atualizado o Cadastro Centralizado de GTIN. (Acrescido(a) pelo(a) Portaria 130 de 27/03/2019)

§ 5º Os detentores de códigos de barras previsto no § 6º do art. 6º deverão manter atualizados os dados cadastrais de seus produtos junto à organização legalmente responsável pelo licenciamento do respectivo código de barras, de forma a manter atualizado o Cadastro Centralizado de GTIN. (Parágrafo Alterado(a) pelo(a) Portaria 283 de 03/08/2020)

§ 6º As validações de que trata o § 4º deste artigo devem ter início para: (Acrescido(a) pelo(a) Portaria 130 de 27/03/2019)

I - grupo CNAE 324, a partir de 1º de janeiro de 2018; (Acrescido(a) pelo(a) Portaria 130 de 27/03/2019)

II - grupo CNAE 121 a 122, a partir de 1º de fevereiro de 2018; (Acrescido(a) pelo(a) Portaria 130 de 27/03/2019)

III - grupo CNAE 211 e 212, a partir de 1º de março de 2018; (Acrescido(a) pelo(a) Portaria 130 de 27/03/2019)

IV - grupo CNAE 261 a 323, a partir de 1º de abril de 2018; (Acrescido(a) pelo(a) Portaria 130 de 27/03/2019)

V - grupo CNAE 103 a 112, a partir de 1º de maio de 2018; (Acrescido(a) pelo(a) Portaria 130 de 27/03/2019)

VI - grupo CNAE 011 a 102, a partir de 1º de junho de 2018; (Acrescido(a) pelo(a) Portaria 130 de 27/03/2019)

VII - grupo CNAE 131 a 142, a partir de 1º de julho de 2018; (Acrescido(a) pelo(a) Portaria 130 de 27/03/2019)

VIII - grupo CNAE 151 a 209, a partir de 1º de agosto de 2018; (Acrescido(a) pelo(a) Portaria 130 de 27/03/2019)

IX - grupo CNAE 221 a 259, a partir de 1º de setembro de 2018; (Acrescido(a) pelo(a) Portaria 130 de 27/03/2019)

X - grupo CNAE 491 a 662, a partir de 1º de outubro de 2018; (Acrescido(a) pelo(a) Portaria 130 de 27/03/2019)

XI - grupo CNAE 663 a 872, a partir de 1º de novembro de 2018; e (Acrescido(a) pelo(a) Portaria 130 de 27/03/2019)

XII - demais grupos de CNAEs, a partir de 1º de dezembro de 2018. (Acrescido(a) pelo(a) Portaria 130 de 27/03/2019)

Art. 10 - Do resultado da análise referida no artigo 9º, a Administração Tributária cientificará o emitente:

I - da rejeição do arquivo da NF-e, em virtude de:

a) falha na recepção ou no processamento do arquivo;

b) falha no reconhecimento da autoria ou da integridade do arquivo digital;

c) remetente não credenciado para emissão da NF-e;

d) duplicidade de número da NF-e;

e) falha na leitura do número da NF-e;

f) outras falhas no preenchimento ou no leiaute do arquivo da NF-e;

II - da denegação da Autorização de Uso da NF-e, em virtude da irregularidade fiscal do emitente;

II - da denegação da Autorização de Uso da NF-e, em virtude de: (Inciso Alterado(a) pelo(a) Portaria 83 de 17/04/2013)

a) irregularidade fiscal do emitente; (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

b) irregularidade fiscal do destinatário. (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

III - da concessão da Autorização de Uso da NF-e.

§ 1º Após a concessão da Autorização de Uso da NF-e, a NF-e não poderá ser alterada.

§ 2º Em caso de rejeição do arquivo digital, o mesmo não será arquivado na Administração Tributária para consulta, sendo permitido ao interessado nova transmissão do arquivo da NF-e nas hipóteses das alíneas “a”, “b” e “e” do inciso I do caput.

§ 3º Em caso de denegação da Autorização de Uso da NF-e, o arquivo digital transmitido ficará arquivado na Administração Tributária para consulta, nos termos do artigo 19, identificado como “Denegada a Autorização de Uso”.

§ 4º No caso do § 3º, não será possível sanar a irregularidade e solicitar nova Autorização de Uso da NF-e que contenha a mesma numeração.

§ 5º A cientificação de que trata o caput será efetuada mediante protocolo disponibilizado ao emitente ou a terceiro autorizado pelo emitente, via internet, contendo, conforme o caso, a “chave de acesso”, o número da NF-e, a data e a hora do recebimento da solicitação pela Administração Tributária e o número do protocolo, podendo ser autenticado mediante assinatura digital gerada com certificação digital da Administração Tributária ou outro mecanismo de confirmação de recebimento.

§ 6º Nos casos dos incisos I ou II do caput, o protocolo de que trata o § 5º conterá informações que justifiquem de forma clara e precisa o motivo pelo qual a Autorização de Uso não foi concedida.

§ 7º O emitente da NF-e deverá, obrigatoriamente, encaminhar ou disponibilizar download do arquivo da NF-e e seu respectivo Protocolo de Autorização de Uso ao destinatário, imediatamente após o recebimento da autorização de uso da NF-e.

§ 7º Deverá, obrigatoriamente, ser encaminhado ou disponibilizado download do arquivo da NF-e e seu respectivo Protocolo de Autorização de Uso: (Parágrafo Alterado(a) pelo(a) Portaria 83 de 17/04/2013)

I - ao destinatário da mercadoria, pelo emitente da NF-e imediatamente após o recebimento da autorização de uso da NF-e; (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

I - ao destinatário da mercadoria ou tomador do serviço, pelo emitente da NF-e imediatamente após o recebimento da autorização de uso da NF-e; (Inciso Alterado(a) pelo(a) Portaria 259 de 09/12/2013)

II - ao transportador contratado, pelo tomador do serviço antes do início da prestação correspondente. (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

§ 8º As empresas destinatárias podem informar o seu endereço de correio eletrônico no Portal Nacional da NF-e, conforme padrões técnicos a serem estabelecidos no ‘Manual de Integração – Contribuinte’.

§ 8º As empresas destinatárias podem informar o seu endereço de correio eletrônico no Portal Nacional da NF-e, conforme padrões técnicos a serem estabelecidos no “Manual de Orientação do Contribuinte”. (Parágrafo Alterado(a) pelo(a) Portaria 283 de 03/08/2020)

§ 9º Para os efeitos do inciso II do caput, considera-se irregular o contribuinte, emitente do documento fiscal ou destinatário das mercadorias e serviços, que estiver com a inscrição: (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

§ 9º Para os efeitos do inciso II do caput, considera-se irregular o contribuinte, emitente do documento fiscal ou destinatário das mercadorias e serviços, que estiver com a inscrição: (Parágrafo Alterado(a) pelo(a) Portaria 97 de 15/05/2013)

§ 9º Para os efeitos do inciso II, do caput, considera-se irregular o contribuinte, emitente do documento fiscal ou destinatário das mercadorias e serviços, que estiver, nos termos dos artigos 27 a 29, do Decreto nº 18.955, de 22 de dezembro de 1997, com a inscrição: (Parágrafo Alterado(a) pelo(a) Portaria 152 de 15/07/2013)

§ 9º Para os efeitos do inciso II, do caput, considera-se irregular o contribuinte, emitente do documento fiscal ou destinatário das mercadorias e serviços, que estiver, conforme o caso, nos termos dos artigos 27 a 29, do Decreto nº 18.955, de 22 de dezembro de 1997, ou nos artigos 20, 22 e 23 do Decreto nº 25.508, de 19 de janeiro de 2005, com a inscrição: (Parágrafo Alterado(a) pelo(a) Portaria 259 de 09/12/2013)

a) baixada, com pedido de baixa ou com baixa indeferida; (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

I - baixada; (Alínea Alterado(a) pelo(a) Portaria 97 de 15/05/2013)

I - baixada ou com pedido de baixa; (Alínea Alterado(a) pelo(a) Portaria 152 de 15/07/2013)

b) cancelada; (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

II - cancelada. (Alínea Alterado(a) pelo(a) Portaria 97 de 15/05/2013)

II - suspensa por prazo superior a trinta dias, em virtude de iniciativa do fisco decorrente de descumprimento da legislação tributária, após regular notificação para cumprimento das obrigações; (Alínea Alterado(a) pelo(a) Portaria 152 de 15/07/2013)

c) paralisada; (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

III - suspensa, nos casos em que o ato de suspensão tornou explícita a proibição de emitir documento fiscal eletrônico ou figurar como destinatário de mercadorias e serviços; (Alínea Alterado(a) pelo(a) Portaria 152 de 15/07/2013)

d) suspensa há mais de 30 dias; (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

IV - com atividade paralisada temporariamente, mediante declaração do contribuinte; (Alínea Alterado(a) pelo(a) Portaria 152 de 15/07/2013)

e) suspensa, nos casos em que o ato de suspensão tornou explícita a proibição de emitir documento fiscal eletrônico ou figurar como destinatário de mercadorias e serviços. (AC). (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

V - cancelada. (Alínea Alterado(a) pelo(a) Portaria 152 de 15/07/2013)

§10. O contribuinte emitente do documento fiscal que estiver descredenciado será considerado irregular para os efeitos do inciso II do caput. (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

§ 11. Para efeitos do inciso II do caput, também será considerado em situação irregular o contribuinte que: (Acrescido(a) pelo(a) Portaria 432 de 13/06/2024)

I - realizar volume de operações incompatível com seu porte, situação econômica, capital social ou capacidade operacional; (Acrescido(a) pelo(a) Portaria 432 de 13/06/2024)

II - praticar operações ou prestações incompatíveis com o código CNAE declarado no CFDF; (Acrescido(a) pelo(a) Portaria 432 de 13/06/2024)

III - prestar informação falsa no CFDF; (Acrescido(a) pelo(a) Portaria 432 de 13/06/2024)

IV - apresentar espaço físico para alocação de estoque incompatível com as operações realizadas. (Acrescido(a) pelo(a) Portaria 432 de 13/06/2024)

§ 12. Para constatação da incompatibilidade prevista no inciso I do § 11, serão observados os volumes de compras e de vendas, assim como a estrutura física, em comparação a empresas similares do mesmo setor econômico. (Acrescido(a) pelo(a) Portaria 432 de 13/06/2024)

Art. 11 - Para uso no trânsito das mercadorias ou para facilitar a consulta da NF-e, prevista no artigo 19, deverá ser emitido o Documento Auxiliar da NF-e - DANFE, conforme leiaute estabelecido no ‘Manual de Integração – Contribuinte’.

Art. 11. Para acompanhar o trânsito das mercadorias acobertado por NF-e ou para facilitar a consulta da NF-e prevista no art. 19, deverá ser emitido o Documento Auxiliar da NF-e - DANFE, conforme leiaute estabelecido no “Manual de Orientação do Contribuinte”. (Artigo Alterado(a) pelo(a) Portaria 83 de 17/04/2013)

Art. 11 Para acompanhar o trânsito das mercadorias e na prestação de serviços acobertados por NF-e ou para facilitar a consulta da NF-e prevista no art. 19, deverá ser emitido o Documento Auxiliar da NF-e - DANFE, conforme leiaute estabelecido no “Manual de Orientação do Contribuinte”. (Artigo Alterado(a) pelo(a) Portaria 259 de 09/12/2013)

§ 1º O DANFE somente poderá ser utilizado para transitar com as mercadorias após a concessão da Autorização de Uso da NF-e, de que trata o inciso III do artigo 10, ou na hipótese previsto no artigo 13.

§ 2º A concessão da Autorização de Uso será formalizada através do fornecimento do correspondente número de Protocolo, o qual deverá ser impresso no DANFE, conforme definido no ‘Manual de Integração – Contribuinte’, ressalvadas as hipóteses previstas no artigo 13.

§ 2º A concessão da Autorização de Uso será formalizada através do fornecimento do correspondente número de Protocolo, o qual deverá ser impresso no DANFE, conforme definido no “Manual de Orientação do Contribuinte”, ressalvadas as hipóteses previstas no art. 13. (Parágrafo Alterado(a) pelo(a) Portaria 283 de 03/08/2020)

§ 3º No caso de destinatário não credenciado para emitir NF-e, a escrituração da NF-e poderá ser efetuada com base nas informações contidas no DANFE, observado o disposto no artigo 12.

§ 4º Quando a legislação tributária exigir a utilização específica de vias adicionais para as notas fiscais, o contribuinte que utilizar NF-e deverá imprimir o DANFE com o número de cópias necessárias para cumprir a respectiva norma.

§ 4º O DANFE utilizado para acompanhar o trânsito de mercadorias acobertado por NF-e será impresso em uma única via. (Parágrafo Alterado(a) pelo(a) Portaria 83 de 17/04/2013)

§ 5º O DANFE deverá ser impresso em papel, exceto papel jornal, no tamanho mínimo A4 (210 x 297 mm) e máximo ofício 2 (230 x 330 mm), podendo ser utilizadas folhas soltas, formulário de segurança, Formulário de Segurança para Impressão de Documento Auxiliar de Documento Fiscal Eletrônico (FS-DA), formulário contínuo ou formulário pré-impresso.

§ 5º O DANFE deverá ser impresso em papel, exceto papel jornal, no tamanho mínimo A4 (210 x 297 mm) e máximo ofício 2 (230 x 330 mm), podendo ser utilizadas folhas soltas, Formulário de Segurança para Impressão de Documento Auxiliar de Documento Fiscal Eletrônico (FS-DA), formulário contínuo ou formulário pré-impresso. (Parágrafo Alterado(a) pelo(a) Portaria 283 de 03/08/2020)

§ 6º O DANFE deverá conter código de barras, conforme padrão estabelecido no ‘Manual de Integração – Contribuinte’.

§ 6º O DANFE deverá conter código de barras, conforme padrão estabelecido no “Manual de Orientação do Contribuinte”. (Parágrafo Alterado(a) pelo(a) Portaria 283 de 03/08/2020)

§ 7º Na hipótese de venda ocorrida fora do estabelecimento, o DANFE poderá ser impresso em qualquer tipo de papel, exceto papel jornal, em tamanho inferior ao A4 (210 x 297 mm), caso em que será denominado “DANFE Simplificado”, devendo ser observadas as definições constantes do ‘Manual de Integração – Contribuinte’;

§ 7º Na hipótese de venda ocorrida fora do estabelecimento ou de venda a varejo para consumidor final, inclusive por comércio eletrônico, venda por telemarketing ou processos semelhantes, o DANFE poderá ser impresso em qualquer tipo de papel, exceto papel jornal, em tamanho inferior ao A4 (210 x 297 mm), caso em que será denominado “DANFE Simplificado”, devendo ser observadas as definições constantes no "Manual de Orientação do Contribuinte". (Parágrafo Alterado(a) pelo(a) Portaria 283 de 03/08/2020)

§ 7º Na hipótese de venda ocorrida fora do estabelecimento, o DANFE poderá ser impresso em qualquer tipo de papel, exceto papel jornal, em tamanho inferior ao A4 (210 x 297 mm), caso em que será denominado “DANFE Simplificado”, devendo ser observadas as definições constantes no MOC. (Parágrafo Alterado(a) pelo(a) Portaria 108 de 25/03/2022)

§ 7º-A. Na hipótese de venda ocorrida fora do estabelecimento em que o contribuinte opte pela emissão de NF-e no momento da entrega da mercadoria, poderá ser dispensada a impressão do DANFE, exceto nos casos de contingência ou quando solicitado pelo adquirente. (Acrescido(a) pelo(a) Portaria 283 de 03/08/2020)

§ 7º-B. Na hipótese prevista no § 7º, o emissor do documento deverá enviar o arquivo e a imagem do “DANFE simplificado” em formato eletrônico. (Acrescido(a) pelo(a) Portaria 283 de 03/08/2020) (Parágrafo Revogado(a) pelo(a) Portaria 108 de 25/03/2022)

§ 8º O DANFE poderá conter outros elementos gráficos, desde que não prejudiquem a leitura do seu conteúdo ou do código de barras por leitor óptico.

§ 9º Os contribuintes, mediante autorização da Administração Tributária, poderão solicitar alteração do leiaute do DANFE, previsto no ‘Manual de Integração – Contribuinte’, para adequá-lo às suas operações, desde que mantidos os campos obrigatórios da NF-e constantes do DANFE.

§ 9º As alterações de leiaute do DANFE permitidas são as previstas no “Manual de Orientação do Contribuinte”. (Parágrafo Alterado(a) pelo(a) Portaria 83 de 17/04/2013)

§ 10. Os títulos e informações dos campos constantes no DANFE devem ser grafados de modo que seus dizeres e indicações estejam bem legíveis.

§ 11. A aposição de carimbos no DANFE, quando do trânsito da mercadoria, deve ser feita em seu verso.

§ 12. É permitida a indicação de informações complementares de interesse do emitente, impressas no verso do DANFE, hipótese em que sempre será reservado espaço, com a dimensão mínima de 10x15 cm, em qualquer sentido, para atendimento ao disposto no § 11.

§ 13. O DANFE não poderá conter informações que não existem no arquivo XML da Nfe com exceção das hipóteses previstas no "Manual de Orientação do Contribuinte. (Acrescido(a) pelo(a) Portaria 98 de 07/06/2016)

§ 14. No trânsito de mercadorias realizado no modal ferroviário, acobertado por NF-e, fica dispensada a impressão do respectivo DANFE, desde que emitido o Manifesto Eletrônico de Documentos Fiscais - MDF-e e sempre apresentado quando solicitado pelo fisco. (Acrescido(a) pelo(a) Portaria 130 de 27/03/2019)

§ 15. No trânsito de mercadorias realizadas por produtor rural, cuja emissão da NF-e tenha ocorrido conforme disposto no inciso I do § 8º do art. 3º, é dispensada a impressão dos documentos auxiliares dos documentos fiscais eletrônicos, observado o disposto no § 16. (Acrescido(a) pelo(a) Portaria 343 de 24/12/2021)

§ 15. Nas operações de venda a varejo para consumidor final, por meio eletrônico, venda por telemarketing ou processos semelhantes, o DANFE poderá ser impresso em qualquer tipo de papel, exceto papel jornal, em tamanho inferior ao A4 (210 x 297 mm), caso em que será denominado “DANFE Simplificado - Etiqueta”, devendo ser observadas as definições constantes no MOC. (Parágrafo Alterado(a) pelo(a) Portaria 108 de 25/03/2022)

§ 16. Havendo exigência de apresentação do documento auxiliar para acompanhar a mercadoria ou prestação, deverá ser demonstrada à Administração Tributária a efetiva emissão do documento fiscal eletrônico, cujos documentos auxiliares poderão ser visualizados no Portal Nacional da NFF, a partir de link gerado pela ferramenta emissora de que trata o § 1º da cláusula oitava do Ajuste SINIEF nº 37/2019 ou na forma impressa. (Acrescido(a) pelo(a) Portaria 343 de 24/12/2021)

§ 16. Nas operações de que trata o § 15 deste artigo: (Parágrafo Alterado(a) pelo(a) Portaria 108 de 25/03/2022)

I - exceto nos casos de contingência com uso de Formulário de Segurança ou quando solicitado pelo adquirente, o DANFE poderá, de forma alternativa à impressão em papel, ser apresentado em meio eletrônico, seguindo a disposição gráfica especificada no MOC, desde que tenha sido emitido o MDF-e relativo ao transporte das mercadorias relacionadas na respectiva NF-e; (Acrescido(a) pelo(a) Portaria 108 de 25/03/2022)

II - o emissor do documento deverá enviar o DANFE em arquivo eletrônico ao consumidor final, seguindo a disposição gráfica especificada no MOC." (Acrescido(a) pelo(a) Portaria 108 de 25/03/2022)

Art. 12 - O emitente e o destinatário deverão manter em arquivo digital as NF-es pelo prazo estabelecido na legislação tributária para a guarda dos documentos fiscais, devendo ser apresentadas à Administração Tributária, quando solicitado.

Art. 12. O emitente e o destinatário deverão manter a NF-e em arquivo digital, sob sua guarda e responsabilidade, pelo prazo estabelecido na legislação tributária, mesmo que fora da empresa, devendo ser disponibilizado para a Administração Tributária quando solicitado. (Artigo Alterado(a) pelo(a) Portaria 83 de 17/04/2013)

Art. 12 O emitente, o destinatário da mercadoria e o tomador do serviço deverão manter a NF-e em arquivo digital, sob sua guarda e responsabilidade, pelo prazo estabelecido na legislação tributária, mesmo que fora da empresa, devendo ser disponibilizado para a Administração Tributária quando solicitado. (Artigo Alterado(a) pelo(a) Portaria 259 de 09/12/2013)

Art. 12. O emitente deverá manter a NF-e em arquivo digital, sob sua guarda e responsabilidade, pelo prazo estabelecido na legislação tributária, mesmo que fora da empresa, devendo ser disponibilizado para a administração tributária quando solicitado. (Artigo Alterado(a) pelo(a) Portaria 283 de 03/08/2020)

§ 1º O destinatário deverá verificar a validade e autenticidade da NF-e e a existência de Autorização de Uso da NF-e.

§ 2º Caso o destinatário não seja contribuinte credenciado para a emissão de NF-e, alternativamente ao disposto no caput, o destinatário deverá manter em arquivo o DANFE relativo a NF-e da operação, devendo ser apresentado à Administração Tributária, quando solicitado.

§ 2º O destinatário e o tomador não credenciados para a emissão de NF-e, alternativamente ao disposto no caput, deverão guardar o DANFE relativo à respectiva NF-e, para apresentação ao fisco, quando solicitados. (Parágrafo Alterado(a) pelo(a) Portaria 259 de 09/12/2013)

§ 2º O destinatário e o tomador do serviço também deverão cumprir o disposto no caput deste artigo e, caso não sejam contribuintes credenciados para a emissão de NFe, poderão, alternativamente, manter em arquivo o DANFE relativo à respectiva NF-e, o qual deverá ser apresentado à administração tributária, quando solicitado. (Parágrafo Alterado(a) pelo(a) Portaria 283 de 03/08/2020)

§ 3º O emitente de NF-e deverá guardar pelo prazo estabelecido na legislação tributária o DANFE que acompanhou o retorno de mercadoria não recebida pelo destinatário e que contenha o motivo da recusa em seu verso.

§ 3º O emitente de NF-e deverá guardar pelo prazo estabelecido na legislação tributária o DANFE que acompanhou o retorno de mercadoria não entregue ao destinatário e que contenha o motivo do fato em seu verso. (Parágrafo Alterado(a) pelo(a) Portaria 83 de 17/04/2013)

Art. 13 - Quando em decorrência de problemas técnicos não for possível transmitir a NFe para a Administração Tributária, ou obter resposta à solicitação de Autorização de Uso da NF-e, o contribuinte deverá gerar novo arquivo, conforme definições constantes no ‘Manual de Integração – Contribuinte’, informando que a respectiva NF-e foi emitida em contingência e adotar uma das seguintes alternativas:

Art. 13. Quando em decorrência de problemas técnicos não for possível transmitir a NF-e para a Administração Tributária ou obter resposta à solicitação de Autorização de Uso da NF-e, o contribuinte poderá operar em contingência, gerando arquivos indicando este tipo de emissão, conforme definições constantes no “Manual de Orientação do Contribuinte”, mediante a adoção de uma das seguintes alternativas: (Artigo Alterado(a) pelo(a) Portaria 83 de 17/04/2013)

I - transmitir a NF-e para o Sistema de Contingência do Ambiente Nacional (SCAN) - Receita Federal do Brasil, nos termos dos arts. 7º, 8º e 9º desta Portaria;

I - transmitir a NF-e para o Sistema de Contingência do Ambiente Nacional (SCAN) ou para o Sistema de Sefaz Virtual de Contingência (SVC), nos termos dos artigos 7º, 8º e 9º desta Portaria; (Inciso Alterado(a) pelo(a) Portaria 83 de 17/04/2013)

I - transmitir a NF-e para a Sefaz Virtual de Contingência - SVC, nos termos dos artigos 7º, 8º e 9º desta Portaria; (Inciso Alterado(a) pelo(a) Portaria 130 de 27/03/2019)

II - transmitir Declaração Prévia de Emissão em Contingência - DPEC (NF-e), para a Receita Federal do Brasil, nos termos do artigo 21;

II - transmitir Evento Prévio de Emissão em Contingência - EPEC, nos termos do artigo 21; (Inciso Alterado(a) pelo(a) Portaria 130 de 27/03/2019)

III - imprimir o DANFE em Formulário de Segurança (FS), observado o disposto no artigo 20; (Inciso Revogado(a) pelo(a) Portaria 130 de 27/03/2019)

IV - imprimir o DANFE em Formulário de Segurança para Impressão de Documento Auxiliar de Documento Fiscal Eletrônico (FS-DA), observado o disposto na Portaria nº 295, de 20 de julho de 2009.

§ 1º Na hipótese prevista no inciso I do caput, a Administração Tributária poderá autorizar a NF-e utilizando-se da infraestrutura tecnológica da Receita Federal do Brasil ou de outra unidade federada.

§ 1º-A Após a concessão da Autorização de Uso da NF-e, conforme disposto no § 1º, a SVC deverá transmitir a NF-e para a administração tributária da unidade federada do emitente, sem prejuízo do disposto no § 3º do art. 9º. (Acrescido(a) pelo(a) Portaria 130 de 27/03/2019)

§ 2º Na hipótese do inciso II do caput, o DANFE deverá ser impresso em no mínimo duas vias, constando no corpo a expressão “DANFE impresso em contingência - DPEC regularmente recebido pela Receita Federal do Brasil”, tendo as vias à seguinte destinação:

§ 2º Na hipótese do inciso II do caput, o DANFE deverá ser impresso em, no mínimo, duas vias, que conterão, no corpo, a expressão “DANFE impresso em contingência - DPEC regularmente recebido pela Receita Federal do Brasil”, e terão a seguinte destinação: (Parágrafo Alterado(a) pelo(a) Portaria 259 de 09/12/2013)

§ 2º Na hipótese do inciso II do caput, o DANFE deverá ser impresso em no mínimo duas vias, que conterão no corpo a expressão "DANFE impresso em contingência - EPEC regularmente recebido pela Receita Federal do Brasil", tendo as vias a seguinte destinação: (Parágrafo Alterado(a) pelo(a) Portaria 130 de 27/03/2019)

I - uma das vias permitirá o trânsito das mercadorias e deverá ser mantida em arquivo pelo destinatário pelo prazo estabelecido na legislação tributária para a guarda de documentos fiscais;

I - uma para o trânsito das mercadorias ou prestação do serviço, que deverá ser mantida em arquivo pelo destinatário ou tomador pelo prazo estabelecido na legislação tributária; (Inciso Alterado(a) pelo(a) Portaria 259 de 09/12/2013)

II - outra via deverá ser mantida em arquivo pelo emitente pelo prazo estabelecido na legislação tributária para a guarda dos documentos fiscais.

II - outra será guardada pelo emitente pelo prazo estabelecido na legislação tributária. (Inciso Alterado(a) pelo(a) Portaria 259 de 09/12/2013)

§ 3º Presume-se inábil o DANFE impresso nos termos do § 2º, quando não houver a regular recepção da DPEC pela Receita Federal do Brasil, na forma do artigo 21.

§ 3º Presume-se inábil o DANFE impresso nos termos do § 2º, quando não houver a regular recepção do Evento Prévio de Emissão em Contingência - EPEC - pela Receita Federal do Brasil, na forma do art. 21. (Parágrafo Alterado(a) pelo(a) Portaria 130 de 27/03/2019)

§ 4º Na hipótese dos incisos III ou IV do caput, o FS ou FS-DA deverá ser utilizado para impressão de no mínimo duas vias do DANFE, constando no corpo a expressão “DANFE em Contingência - impresso em decorrência de problemas técnicos”, tendo as vias a seguinte destinação:

§ 4º Na hipótese do inciso IV do caput, o Formulário de Segurança - Documento Auxiliar (FSDA) deverá ser utilizado para impressão de no mínimo duas vias do DANFE, constando no corpo a expressão "DANFE em Contingência - impresso em decorrência de problemas técnicos", tendo as vias a seguinte destinação: (Parágrafo Alterado(a) pelo(a) Portaria 130 de 27/03/2019)

I - uma das vias permitirá o trânsito das mercadorias e deverá ser mantida em arquivo pelo destinatário pelo prazo estabelecido na legislação tributária para a guarda de documentos fiscais;

II - outra via deverá ser mantida em arquivo pelo emitente pelo prazo estabelecido na legislação tributária para a guarda dos documentos fiscais.

§ 5º Na hipótese dos incisos III ou IV do caput, existindo a necessidade de impressão de vias adicionais do DANFE previstas no § 4º do artigo 11, dispensa-se a exigência do uso do FS ou FS-DA.

§ 5º Na hipótese do inciso IV do caput, existindo a necessidade de impressão de vias adicionais do DANFE, dispensa-se a exigência do uso do Formulário de Segurança para Impressão de Documento Auxiliar de Documento Fiscal Eletrônico (FS-DA) das vias adicionais. (Parágrafo Alterado(a) pelo(a) Portaria 130 de 27/03/2019)

§ 6º Na hipótese dos incisos II, III e IV do caput, imediatamente após a cessação dos problemas técnicos que impediram a transmissão ou recepção do retorno da autorização da NF-e, e até o prazo limite definido no ‘Manual de Integração – Contribuinte’, contado a partir da emissão da NF-e de que trata o § 11, o emitente deverá transmitir à Administração Tributária as NF-e geradas em contingência.

§ 6º Na hipótese dos incisos II, III e IV do caput, imediatamente após a cessação dos problemas técnicos que impediram a transmissão ou recepção do retorno da autorização da NF-e, e até o prazo limite de cento e sessenta e oito horas da emissão da NF-e, contado a partir da emissão da NF-e de que trata o § 11, o emitente deverá transmitir à administração tributária de sua jurisdição as NF-e geradas em contingência. (Parágrafo Alterado(a) pelo(a) Portaria 83 de 17/04/2013)

§ 6º Na hipótese dos incisos II e IV do caput, imediatamente após a cessação dos problemas técnicos que impediram a transmissão ou recepção do retorno da autorização da NF-e, e até o prazo limite de cento e sessenta e oito horas da emissão da NF-e, contado a partir da emissão da NF-e de que trata o § 12, o emitente deverá transmitir à administração tributária de sua jurisdição as NF-e geradas em contingência. (Parágrafo Alterado(a) pelo(a) Portaria 130 de 27/03/2019)

§ 7º Se a NF-e transmitida nos termos do § 6º vier a ser rejeitada pela Administração Tributária, o contribuinte deverá:

I - gerar novamente o arquivo com a mesma numeração e série, sanando a irregularidade desde que não se altere:

a) as variáveis que determinam o valor do imposto tais como: base de cálculo, alíquota, diferença de preço, quantidade, valor da operação ou da prestação;

b) a correção de dados cadastrais que implique mudança do remetente ou do destinatário;

c) a data de emissão ou de saída.

II - solicitar Autorização de Uso da NF-e;

III - imprimir o DANFE correspondente à NF-e autorizada, no mesmo tipo de papel utilizado para imprimir o DANFE original;

IV - providenciar, junto ao destinatário, a entrega da NF-e autorizada bem como do novo DANFE impresso nos termos do inciso III, caso a geração saneadora da irregularidade da NF-e tenha promovido alguma alteração no DANFE.

§ 8º O destinatário deverá manter em arquivo pelo prazo decadencial estabelecido pela legislação tributária junto à via mencionada no inciso I do § 2º ou no inciso I do § 4º, a via do DANFE recebida nos termos do inciso IV do § 7º.

§ 9º Se após decorrido o prazo limite previsto no § 6º, o destinatário não puder confirmar a existência da Autorização de Uso da NF-e correspondente, deverá comunicar imediatamente o fato à Administração Tributária.

§ 10. As seguintes informações farão parte do arquivo da NF-e, devendo ser impressas no DANFE:

§ 10. Na hipótese dos incisos II, III e IV do caput, as seguintes informações farão parte do arquivo da NF-e, devendo ser impressas no DANFE: (Parágrafo Alterado(a) pelo(a) Portaria 83 de 17/04/2013)

§ 10. Na hipótese dos incisos II e IV do caput, as seguintes informações farão parte do arquivo da NF-e, devendo ser impressas no DANFE: (Parágrafo Alterado(a) pelo(a) Portaria 130 de 27/03/2019)

I - o motivo da entrada em contingência;

II - a data, hora com minutos e segundos do seu início.

§ 11. Considera-se emitida a NF-e: (Parágrafo Revogado(a) pelo(a) Portaria 130 de 27/03/2019)

I - na hipótese do inciso II do caput, no momento da regular recepção da DPEC pela Receita Federal do Brasil, conforme previsto no artigo 21; (Inciso Revogado(a) pelo(a) Portaria 130 de 27/03/2019)

II - na hipótese dos incisos III e IV do caput, no momento da impressão do respectivo DANFE em contingência. (Inciso Revogado(a) pelo(a) Portaria 130 de 27/03/2019)

§ 12. Na hipótese do § 7º do artigo 11, havendo problemas técnicos de que trata o caput, o contribuinte deverá emitir, em no mínimo duas vias, o DANFE Simplificado em contingência, com a expressão “DANFE Simplificado em Contingência”, sendo dispensada a utilização de formulário de segurança, devendo ser observadas as destinações da cada via conforme o disposto nos incisos I e II do § 4º.

§ 12. Considera-se emitida a NF-e em contingência, tendo como condição resolutória a sua autorização de uso: (Parágrafo Alterado(a) pelo(a) Portaria 83 de 17/04/2013)

I - na hipótese do inciso II do caput, no momento da regular recepção do EPEC pela Receita Federal do Brasil, conforme previsto no art. 21; (Acrescido(a) pelo(a) Portaria 130 de 27/03/2019)

II - na hipótese do inciso IV do caput, no momento da impressão do respectivo DANFE em contingência. (Acrescido(a) pelo(a) Portaria 130 de 27/03/2019)

§ 13. É vedada a reutilização, em contingência, de número de NF-e transmitida com tipo de emissão ‘Normal’. (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

Art. 14 - Em relação às NF-e que foram transmitidas antes da contingência e ficaram pendentes de retorno, o emitente deverá, após a cessação das falhas:

I - solicitar o cancelamento, nos termos do artigo 15, das NF-e que retornaram com Autorização de Uso e cujas operações não se efetivaram ou foram acobertadas por NF-e emitidas em contingência;

II - solicitar a inutilização, nos termos do artigo 17, da numeração das NF-e que não foram autorizadas nem denegadas.

Art. 15 - Após a concessão de Autorização de Uso da NF-e, de que trata o inciso III do artigo 10, o emitente poderá solicitar o cancelamento da NF-e, em prazo não superior ao máximo definido no ‘Manual de Integração – Contribuinte’, contado do momento em que foi concedida a respectiva Autorização de Uso da NF-e, desde que não tenha havido a circulação da mercadoria ou a prestação de serviço e observadas as normas constantes no artigo 16.

Art. 15. Após a concessão de Autorização de Uso da NF-e de que trata o inciso III do art. 10, o emitente poderá solicitar o cancelamento da NF-e, em prazo não superior a vinte e quatro horas, contado do momento em que foi concedida a respectiva Autorização de Uso da NF-e, desde que não tenha havido a circulação da mercadoria ou a prestação de serviço e observadas as normas constantes no art. 16. (Artigo Alterado(a) pelo(a) Portaria 83 de 17/04/2013)

Art. 15. Em prazo não superior a vinte e quatro horas, contado do momento em que foi concedida a Autorização de Uso da NF-e, de que trata o inciso III do art. 10, o emitente poderá solicitar o cancelamento da respectiva NF-e, desde que não tenha havido a circulação da mercadoria ou a prestação de serviço e observadas as normas constantes no art. 16. (Artigo Alterado(a) pelo(a) Portaria 283 de 03/08/2020)

Art. 15. Em prazo não superior a vinte e quatro horas, contado do momento em que foi concedida a Autorização de Uso da NF-e de que trata o inciso III do art. 10, o emitente poderá solicitar o cancelamento da respectiva NF-e, desde que não tenha havido a circulação da mercadoria, prestação de serviço ou vinculação à Duplicata Escritural, observadas as normas constantes no art. 16. (Artigo Alterado(a) pelo(a) Portaria 108 de 25/03/2022)

Parágrafo único. Em casos excepcionais, poderá ser recepcionado o pedido de cancelamento de forma extemporânea, na forma de ato da Subsecretaria da Receita. (Acrescido(a) pelo(a) Portaria 283 de 03/08/2020)

Art. 16 - O cancelamento de que trata o artigo 15 somente poderá ser efetuado mediante Pedido de Cancelamento de NF-e, transmitido pelo emitente, à Administração Tributária.

Art. 16. O cancelamento de que trata o artigo 15 será efetuado por meio do registro de evento correspondente. (Artigo Alterado(a) pelo(a) Portaria 83 de 17/04/2013)

§ 1º O Pedido de Cancelamento de NF-e deverá atender ao leiaute estabelecido no ‘Manual de Integração – Contribuinte’.

§ 1º O Pedido de Cancelamento de NF-e deverá atender ao leiaute estabelecido no “Manual de Orientação do Contribuinte”. (Parágrafo Alterado(a) pelo(a) Portaria 283 de 03/08/2020)

§ 2º A transmissão do Pedido de Cancelamento de NF-e será efetivada via Internet, por meio de protocolo de segurança ou criptografia.

§ 3º O Pedido de Cancelamento de NF-e deverá ser assinado pelo emitente com assinatura digital certificada por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira - ICP-Brasil, contendo o nº do CNPJ de qualquer dos estabelecimentos do contribuinte, a fim de garantir a autoria do documento digital.

§ 3º O Pedido de Cancelamento de NF-e deverá ser assinado pelo emitente com assinatura digital certificada por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira - ICP-Brasil, contendo o número do CPF ou CNPJ de qualquer dos estabelecimentos do contribuinte, a fim de garantir a autoria do documento digital. (Parágrafo Alterado(a) pelo(a) Portaria 130 de 27/03/2019)

§ 4º A transmissão poderá ser realizada por meio de software desenvolvido ou adquirido pelo contribuinte ou disponibilizado pela Administração Tributária.

§ 4º A transmissão poderá ser realizada por meio de software desenvolvido ou adquirido pelo contribuinte. (Parágrafo Alterado(a) pelo(a) Portaria 130 de 27/03/2019)

§ 5º A cientificação do resultado do Pedido de Cancelamento de NF-e será feita mediante protocolo de que trata o § 2º disponibilizado ao emitente, via Internet, contendo, conforme o caso, a “chave de acesso”, o número da NF-e, a data e a hora do recebimento da solicitação pela Administração Tributária e o número do protocolo, podendo ser autenticado mediante assinatura digital gerada com certificação digital da Administração Tributária ou outro mecanismo de confirmação de recebimento.

§ 6º A administração tributária da unidade federada do emitente deverá transmitir para as administrações tributárias e entidades previstas na cláusula oitava do Ajuste SINIEF nº 07/05, os Cancelamentos de NF-e. (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

Art. 17 - O contribuinte deverá solicitar, mediante Pedido de Inutilização de Número da NF-e, até o 10º (décimo) dia do mês subsequente, a inutilização de números de NF-e não utilizados, na eventualidade de quebra de sequência da numeração da NF-e.

§ 1º O Pedido de Inutilização de Número da NF-e deverá ser assinado pelo emitente com assinatura digital certificada por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira - ICP-Brasil, contendo o nº do CNPJ de qualquer dos estabelecimentos do contribuinte, a fim de garantir a autoria do documento digital.

§ 1º O Pedido de Inutilização da NF-e deverá ser assinado pelo emitente com assinatura digital certificada por entidade credenciada pela Infra-Estrutura de Chaves Públicas Brasileira - ICP-Brasil, contendo o número do CPF ou CNPJ de qualquer dos estabelecimentos do contribuinte, a fim de garantir a autoria do documento digital. (Parágrafo Alterado(a) pelo(a) Portaria 130 de 27/03/2019)

§ 2º A transmissão do Pedido de Inutilização de Número da NF-e será efetivada via Internet, por meio de protocolo de segurança ou criptografia.

§ 3º A cientificação do resultado do Pedido de Inutilização de Número da NF-e será feita mediante protocolo de que trata o § 2º disponibilizado ao emitente, via Internet, contendo, conforme o caso, os números das NF-e, a data e a hora do recebimento da solicitação pela Administração Tributária e o número do protocolo, podendo ser autenticado mediante assinatura digital gerada com certificação digital da Administração Tributária ou outro mecanismo de confirmação de recebimento.

§ 3º A cientificação do resultado do Pedido de Inutilização de Número da NF-e será feita mediante protocolo de que trata o § 2º disponibilizado ao emitente, via Internet, contendo, conforme o caso, os números das NF-e, a data e a hora do recebimento da solicitação pela administração tributária do emitente e o número do protocolo, podendo ser autenticado mediante assinatura digital gerada com certificação digital da administração tributária ou outro mecanismo de confirmação de recebimento. (Parágrafo Alterado(a) pelo(a) Portaria 83 de 17/04/2013)

§ 4º A administração tributária da unidade federada do emitente deverá transmitir para a Receita Federal do Brasil as inutilizações de número de NF-e. (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

§ 5º A transmissão do arquivo digital da NF-e nos termos do art. 13 implica cancelamento de Pedido de Inutilização de Número da NF-e já cientificado do resultado que trata o § 3º deste artigo." (Acrescido(a) pelo(a) Portaria 108 de 25/03/2022)

Art. 18 - Após a concessão da Autorização de Uso da NF-e, de que trata o artigo 10, o emitente poderá sanar erros em campos específicos da NF-e, observado o disposto no §1ºA do artigo 7º do Convênio SINIEF s/nº de 1970, por meio de Carta de Correção Eletrônica - CC-e, transmitida à Administração Tributária.

Art. 18. Após a concessão da Autorização de Uso da NF-e de que trata o artigo 10, durante o prazo estabelecido no “Manual de Orientação do Contribuinte”, o emitente poderá sanar erros em campos específicos da NF-e, observado o disposto no §1º- A do art. 7º do Convênio SINIEF s/nº de 1970, por meio de Carta de Correção Eletrônica - CC-e, transmitida à Administração Tributária do emitente. (Artigo Alterado(a) pelo(a) Portaria 83 de 17/04/2013)

Art. 18. Após a concessão da Autorização de Uso da NF-e, de que trata o artigo 10, o emitente poderá sanar erros em campos específicos da NF-e, por meio de Carta de Correção Eletrônica - CC-e, transmitida à administração tributária da unidade federada do emitente, desde que o erro não esteja relacionado com: (Artigo Alterado(a) pelo(a) Portaria 283 de 03/08/2020)

I - as variáveis que determinam o valor do imposto tais como: base de cálculo, alíquota, diferença de preço, quantidade, valor da operação ou da prestação; (Acrescido(a) pelo(a) Portaria 283 de 03/08/2020)

II - a correção de dados cadastrais que implique mudança do remetente ou do destinatário; (Acrescido(a) pelo(a) Portaria 283 de 03/08/2020)

III - a data de emissão ou de saída. (Acrescido(a) pelo(a) Portaria 283 de 03/08/2020)

IV - campos da NF-e de exportação informados na Declaração Única de Exportação – DUE; (Acrescido(a) pelo(a) Portaria 108 de 25/03/2022)

V - a inclusão ou alteração de parcelas de vendas a prazo. (Acrescido(a) pelo(a) Portaria 108 de 25/03/2022)

§ 1º A Carta de Correção Eletrônica - CC-e deverá atender ao leiaute estabelecido no ‘Manual de Integração – Contribuinte’ e ser assinada pelo emitente com assinatura digital certificada por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira - ICP-Brasil, contendo o nº do CNPJ de qualquer dos estabelecimentos do contribuinte, a fim de garantir a autoria do documento digital.

§ 1º A Carta de Correção Eletrônica - CC-e deverá atender ao leiaute estabelecido no Manual de Orientação do Contribuinte e ser assinada pelo emitente com assinatura digital certificada por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira - ICP-Brasil, contendo o número do CPF ou CNPJ de qualquer dos estabelecimentos do contribuinte, a fim de garantir a autoria do documento digital. (Parágrafo Alterado(a) pelo(a) Portaria 130 de 27/03/2019)

§ 2º A transmissão da CC-e será efetivada via Internet, por meio de protocolo de segurança ou criptografia.

§ 3º A cientificação da recepção da CC-e será feita mediante protocolo disponibilizado ao emitente, via Internet, contendo, conforme o caso, a “chave de acesso”, o número da NFe, a data e a hora do recebimento da solicitação pela Administração Tributária e o número do protocolo, podendo ser autenticado mediante assinatura digital gerada com certificação digital da Administração Tributária ou outro mecanismo de confirmação de recebimento.

§ 4° Havendo mais de uma CC-e para a mesma NF-e, o emitente deverá consolidar na última todas as informações anteriormente retificadas.

§ 5º O protocolo de que trata o § 3º não implica validação das informações contidas na CC-e.

§ 6º A administração tributária que recebeu a CC-e deverá transmití-la às administrações tributárias e entidades previstas na cláusula oitava do Ajuste SINIEF 07/05. (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

§ 7º Fica vedada a utilização da carta de correção em papel para sanar erros em campos específicos de NF-e. (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

Art. 19 - Após a concessão de Autorização de Uso da NF-e, de que trata o artigo 10, a Administração Tributária disponibilizará consulta relativa à NF-e.

Art. 19. Após a concessão de Autorização de Uso da NF-e, de que trata o artigo 10, a Administração Tributária do emitente disponibilizará consulta relativa à NF-e. (Artigo Alterado(a) pelo(a) Portaria 83 de 17/04/2013)

§ 1º A consulta à NF-e será disponibilizada, no sítio http://dec.fazenda.df.gov.br, pelo prazo mínimo de 180 (cento e oitenta) dias.

§ 2º Após o prazo previsto no § 1º, a consulta à NF-e poderá ser substituída pela prestação de informações parciais que identifiquem a NF-e (número, data de emissão, CNPJ do emitente e do destinatário, valor e sua situação), que ficarão disponíveis pelo prazo decadencial.

§ 2º Após o prazo previsto no § 1º, a consulta à NF-e poderá ser substituída pela prestação de informações parciais que identifiquem a NF-e (número, data de emissão, CPF ou CNPJ do emitente e do destinatário, valor e sua situação), que ficarão disponíveis pelo prazo decadencial. (Parágrafo Alterado(a) pelo(a) Portaria 130 de 27/03/2019)

§ 3º A consulta à NF-e, prevista no caput, poderá ser efetuada pelo interessado, mediante informação da “chave de acesso” da NF-e.

§ 4º A consulta prevista no caput poderá ser efetuada também, subsidiariamente, no ambiente nacional disponibilizado pela Receita Federal do Brasil.

§ 4º A consulta prevista no caput, em relação à NF-e, poderá ser efetuada também, subsidiariamente, no ambiente nacional disponibilizado pela Receita Federal do Brasil. (Parágrafo Alterado(a) pelo(a) Portaria 283 de 03/08/2020)

§ 5º A disponibilização completa dos campos exibidos na consulta de que trata o caput deste artigo será por meio de acesso restrito e vinculada à relação do consulente com a operação descrita na NF-e consultada, nos termos do MOC. (Acrescido(a) pelo(a) Portaria 195 de 10/06/2019)

§ 6º A relação do consulente com a operação descrita na NF-e consultada a que se refere o § 5º deste artigo deve ser identificada por meio de certificado digital ou de acesso identificado do consulente ao portal da administração tributária da unidade federada correspondente ou ao ambiente nacional disponibilizado pela RFB. (Acrescido(a) pelo(a) Portaria 195 de 10/06/2019)

§ 7º As restrições previstas nos §§ 5º e 6º deste artigo não se aplicam nas operações: (Acrescido(a) pelo(a) Portaria 108 de 25/03/2022)

I - que tenham como emitente ou destinatário a União, os Estados, o Distrito Federal ou os Municípios, bem como suas fundações e autarquias, quando as consultas forem realizadas no Portal Nacional da NF-e; (Acrescido(a) pelo(a) Portaria 108 de 25/03/2022)

II - em que o destinatário das mercadorias for pessoa física ou pessoa jurídica não contribuinte do ICMS." (Acrescido(a) pelo(a) Portaria 108 de 25/03/2022)

Art. 19-A. A ocorrência relacionada com uma NF-e denomina-se “Evento da NF-e”. (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

§ 1º Os eventos relacionados a uma NF-e são: (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

I - Cancelamento, conforme disposto no art. 15; (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

II - Carta de Correção Eletrônica, conforme disposto no art. 18; (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

III - Registro de Passagem Eletrônico, conforme disposto no art. 20- A; (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

IV - Ciência da Operação: recebimento pelo destinatário de informações relativas à existência de NF-e em que ele é destinatário, mas ainda não existem elementos suficientes para apresentar uma manifestação conclusiva; (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

IV - Ciência da Emissão, recebimento pelo destinatário ou pelo remetente de informações relativas à existência de NF-e em que esteja envolvido, quando ainda não existem elementos suficientes para apresentar uma manifestação conclusiva; (Inciso Alterado(a) pelo(a) Portaria 283 de 03/08/2020)

V - Confirmação da Operação: manifestação do destinatário confirmando que a operação descrita na NF-e ocorreu; (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

V - Confirmação da Operação, manifestação do destinatário confirmando que a operação descrita na NF-e ocorreu exatamente como informado nesta NF-e; (Inciso Alterado(a) pelo(a) Portaria 98 de 07/06/2016)

VI - Operação não Realizada: manifestação do destinatário declarando que a operação descrita na NF-e foi por ele solicitada, mas esta operação não se efetivou; (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

VI - Operação não Realizada, manifestação do destinatário reconhecendo sua participação na operação descrita na NF-e, mas declarando que a operação não ocorreu ou não se efetivou como informado nesta NF-e; (Inciso Alterado(a) pelo(a) Portaria 98 de 07/06/2016)

VII - Desconhecimento da Operação: manifestação do destinatário declarando que a operação descrita da NF-e não foi por ele solicitada. (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

VIII – Vistoria Suframa: homologação do ingresso da mercadoria na área incentivada mediante a autenticação do Protocolo de Internamento de Mercadoria Nacional – PIN-e; (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

IX – Internalização Suframa: confirmação do recebimento da mercadoria pelo destinatário por meio da Declaração de Ingresso – DI. (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

X - Declaração Prévia de Emissão em Contingência, conforme disposto no art. 21; (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

X - Evento Prévio de Emissão em Contingência, conforme disposto no art. 21; (Inciso Alterado(a) pelo(a) Portaria 283 de 03/08/2020)

XI - NF-e Referenciada em outra NF-e: registro que esta NF-e consta como referenciada em outra NF-e; (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

XII - NF-e Referenciada em CT-e: registro que esta NF-e consta em um Conhecimento Eletrônico de Transporte; (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

XIII - NF-e Referenciada em MDF-e: registro que esta NF-e consta em um Manifesto Eletrônico de Documentos Fiscais. (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

XIV - Manifestação do Fisco: registro realizado pela autoridade fiscal com referência ao conteúdo ou à situação da NF-e. (Acrescido(a) pelo(a) Portaria 83 de 17/04/2013)

XVI - Pedido de Contribuinte, registro realizado pelo contribuinte de solicitação de prorrogação de prazo de retorno de remessa para industrialização. (Acrescido(a) pelo(a) Portaria 98 de 07/06/2016)

XVII - Eventos da Sefaz Virtual do Estado da Bahia (SVBA), de uso dos signatários do Acordo de Cooperação 01/2018. (Acrescido(a) pelo(a) Portaria 195 de 10/06/2019)

XVIII - Comprovante de Entrega do CT-e, resultante da propagação automática do registro de um evento “Comprovante de Entrega do CT-e” em um Conhecimento de Transporte Eletrônico que referencia esta NF-e; (Acrescido(a) pelo(a) Portaria 283 de 03/08/2020)

XIX - Cancelamento do Comprovante de Entrega do CT-e, resultante da propagação automática do cancelamento do evento registro de entrega do CT-e propagado na NF-e; (Acrescido(a) pelo(a) Portaria 283 de 03/08/2020)